El compte per cobrar és un actiu actual? (Exemples pas a pas)

El compte per cobrar és un actiu actual?

Els actius signifiquen qualsevol cosa que tingui valor per a l’empresa. Els comptes a cobrar resulten en una entrada futura d’efectiu; per tant, es considera com un actiu. Ara sorgeix la pregunta de què podem classificar els comptes a cobrar com a actiu corrent. La resposta és sí. Com que s’espera que el saldo del deutor pendent es realitzi en un cicle operatiu, es pot convertir fàcilment en efectiu en menys d’un any. Tanmateix, si les condicions de crèdit d’una empresa superen un any, aquesta part de la part a cobrar no es classifica com a actiu corrent.

Exemples

Exemple 1

Garaner’s Company ven 1.200 dòlars de joies de joies a un minorista a crèdit. El minorista té 60 dies per pagar la totalitat de 1200 $. Garaner’s Company reduirà el seu inventari en 1.200 dòlars i augmentarà els comptes a cobrar en 1.200 dòlars. Després de 60 dies, una vegada que el minorista pagui els 1.200 lliures esterlines, la companyia augmentarà el seu saldo en efectiu en 1.200 dòlars i reduirà els seus comptes per cobrar en 1.200 dòlars. El compte a cobrar aquí és un actiu corrent, ja que es va realitzar en menys d’un any.

Exemple 2

Abc limited va vendre 100 caixes de cartílag al senyor Smith i li dóna un termini de crèdit de 60 dies. Quan el venedor transfereixi mercaderies al Sr. Smith, registrarà les vendes i reservarà els imports a cobrar contra el Sr. Smith. Aquest import pendent és un actiu, ja que apareixerà al balanç com a cobrament. A més, atès que l'import s'ha de rebre en menys d'un any, es classificarà com a actiu corrent.

Exemple 3

La companyia limitada de mango fresc va vendre 2 dotzenes de caixes de mango a la senyora Riya. Es van vendre una dotzena de caixes en efectiu i una altra per un crèdit de 90 dies. Aquí el venedor registrarà les vendes en efectiu per a una dotzena de caixes i una altra es recaptaria com a cobrament. La part a cobrar es mostrarà com a actiu corrent, ja que la realització es produiria en menys d’un any.

Exemple # 4

L’empresa XYZ ven 100 milions de dòlars de peces de rodament a un fabricant d’automòbils i dóna 60 dies al client. Un cop l'empresa XYZ rebi la comanda, disminuirà el seu inventari en 100 milions de dòlars i augmentarà els seus comptes per cobrar en 1 milió de dòlars. Quan passin 60 dies i es rebi el pagament, augmentarà l’efectiu en 100 milions de dòlars i reduirà els seus comptes per cobrar en 100 milions de dòlars.

Importància

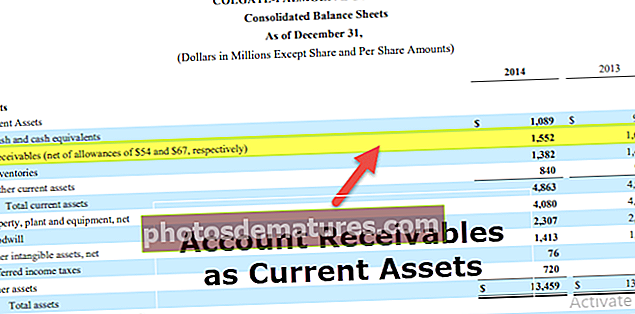

Els comptes a cobrar són importants ja que formen part dels actius corrents que s’utilitzen per pagar obligacions comercials a curt termini. Dóna una bona idea de la liquiditat de la companyia en comparació amb el passiu corrent. Mentre estan presents al balanç, els actius es col·loquen per ordre de liquiditat. Per exemple, primer es col·locaran diners en efectiu i, finalment, es col·locaran els actius prepagats.

- Els actius corrents inclouen els actius líquids, que es poden convertir fàcilment en efectiu dins d’un any a partir de la data del balanç.

- Els actius corrents inclouen efectiu, equivalents en efectiu, comptes a cobrar, inventari, inversions corrents i altres actius líquids.

- Els comptes a cobrar representen un saldo pendent amb els clients derivat de la venda de béns o serveis i es poden realitzar en un any. Per tant, és un actiu corrent.

- Els actius corrents són importants ja que s’utilitzen per pagar obligacions comercials a curt termini.