Ràtio de circulant (definició, fórmula) Com es calcula?

Què és la ràtio de circulant?

La ràtio de circulant és la ràtio que ajuda a avaluar el rendiment financer i la salut de l’empresa, quan la ràtio inferior a 1 indica la probabilitat de problemes financers o de liquiditat en el futur a l’empresa i es calcula dividint l’actiu corrent total de l’empresa amb el seu passiu corrent total.

Fórmula

Ràtio de circulant = Actiu corrent ÷ Passiu corrent

En termes generals, es pot interpretar de la següent manera:

- Si aquesta ràtio és d’entre 1,2 i 1,8, generalment es diu que és una ràtio equilibrada i es suposa que l’empresa és un estat saludable per pagar els seus passius.

- Si és inferior a 1: es coneix com a fons de maniobra negatiu, cosa que en general significa que l’empresa no pot pagar el seu passiu. Un fons de maniobra sempre negatiu també pot conduir a la fallida. (Es dóna una explicació detallada en un segment posterior)

- Si aquesta proporció és superior a 2, la companyia pot tenir fons excessius i inactius que no s’utilitzen bé. No hauria de ser així, ja que el cost d’oportunitat dels fons inactius també és elevat.

No obstant això, aquestes relacions generalment difereixen amb el tipus d’indústria i no sempre tindran sentit.

Exemple

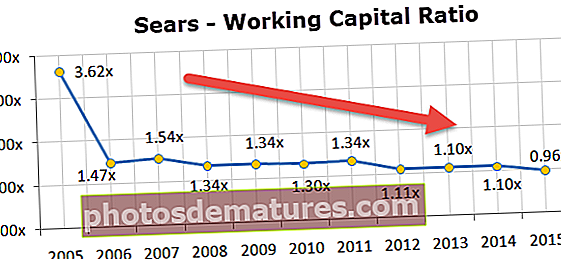

Les accions de Sears Holding van caure un 9,8% a conseqüència de les pèrdues continuades i dels mals resultats trimestrals. El saldo de Sears tampoc no es veu massa bé. Moneymorning ha nomenat Sears Holding com una de les cinc empreses que poden fallir aviat.

Especialment si comproveu la situació de circulant de Sears Holdings i calculeu la ràtio de circulant, observareu que aquesta ràtio ha anat disminuint contínuament durant els darrers deu anys més o menys. Aquesta relació per sota d’1,0x definitivament no és bona.

Components

Vegem els components crítics de la ràtio de circulant: actiu corrent i passiu corrent.

Actius corrents:

En paraules generals, els actius corrents inclouen efectiu i altres actius que es poden convertir en efectiu en un any.

font: Colgate 2015 10K

Alguns exemples d’actius corrents són:

- Inversió a curt termini en fons d'inversió

- Comptes a cobrar

- Inventari (consisteix en matèries primeres, treballs en curs i productes acabats)

- Estat de comptes

Passius corrents:

Els passius corrents són els que s’hauran de pagar en un any o s’hauran de pagar en un termini d’un any.

font: Colgate 2015 10K

Alguns exemples de passius corrents són:

- Comptes a pagar

- Bitllets a pagar (pendents d'un any)

- Generalment, s’han de pagar altres despeses en un mes, com ara un salari, subministrament de material, etc.

Calculem a partir del capital de treball de Colgate a partir de les imatges anteriors.

Aquí, Actiu corrent = Efectiu i equivalents d’efectiu + Comptes per cobrar + Inventaris + Altres actius corrents

- Actiu actual (2015) = 970 $ + 1.427 $ + 1.180 $ + 807 $ = 4.384 $

Passiu corrent = Bons i préstecs a pagar + Part corrent del deute a llarg termini + Comptes a pagar + Impostos sobre la renda meritada + Altres meritacions

- Passiu actual (2015) = 4 $ + 298 $ + 1.110 $ + 277 $ + 1.845 $ = 3.534 $

Capital circulant (2015) = Actiu corrent (2015) - Passiu corrent (2015)

- Capital de treball (2015) = 4.384 $ - 3.534 $ = 850 $

- Ràtio de capital de treball (2015) = 4.384 dòlars / 3.534 dòlars = 1,24x

Aquesta proporció també es coneix com a proporció actual

Canvis en la ràtio de circulant

Com s’ha explicat anteriorment, el capital circulant és una xifra dinàmica i continua canviant amb el canvi d’actius / passius. La taula següent resumeix els efectes dels canvis en els components individuals del fons de maniobra:

| Components del capital de treball | Canvi | Efecte sobre el capital de treball |

| Actius corrents | Augmentar | Augmentar |

| Disminuir | Disminuir | |

| Passiu corrent | Augmentar | Disminuir |

| Disminuir | Augmentar |

Capital de funcionament vs liquiditat

Com s’ha comentat anteriorment, el capital circulant és la diferència entre els seus actius i passius corrents. Es tracta de xifres financeres autònomes que es poden obtenir del balanç d’una empresa. No és una prova de la posició de liquiditat d’una empresa.

Entenguem això amb l'ajut d'un exemple:

| Particularitats | WC de l'empresa | Empresa líquida |

| Actius corrents | 500 | 1000 |

| Passiu corrent | 500 | 500 |

| Ràtio de circulant | 1:1 | 2:1 |

En el cas anterior, Company Liquid sembla ser més líquid en comparació amb Company WC. Ara, incloguem alguns detalls més a la taula anterior

| Particularitats | WC de l'empresa | Empresa líquida |

| Període mitjà de cobrament (A / cs per cobrar) | 30 dies | 120 dies |

| Període mitjà de pagament (A / cs Payable) | 60 dies | 90 dies |

Prenent les dues estadístiques anteriors, és clar que Company WC podrà generar efectiu d’una manera més eficient en lloc de Company Liquid. La ràtio de circulant per si sola no és suficient per determinar la liquiditat. També es requereixen els altres indicadors financers següents:

- Fórmula pendent d’inventari de dies = Cost de vendes al dia ÷ Existències mitjanes

- Fórmula pendent de vendes de dies = Vendes netes per dia ÷ Comptes a cobrar mitjans

- Fórmula pendent de pagar dies = Cost de vendes al dia ÷ Mitjana de comptes a pagar

Aquestes mesures mesuren les facturacions respectives, per exemple, els dies pendents d’inventari significa el nombre de vegades que s’ha venut i substituït l’inventari en un any determinat.

Els tres indicadors anteriors es poden utilitzar per mesurar Cicle de conversió d’efectiu (CCC), que indica el nombre de dies que triga a convertir els actius corrents nets en efectiu. Com més llarg sigui el cicle, més temps s’utilitzaran els seus fons com a capital de treball sense obtenir-ne cap retorn. Per tant, l’empresa hauria d’objectiu de minimitzar el CCC tant com sigui possible.

Cicle de conversió d’efectiu (CCC) = Inventari de dies pendents + Dies de vendes pendents: dies pendents de pagar

El Cicle de conversió d’efectiu (CCC) serà una millor mesura per determinar la liquiditat de l’empresa en lloc de la seva ràtio de capital de treball.

Publicació útil

- Relació ràpida versus diferències de relació actual

- Fórmula del cicle de conversió d’efectiu

- Relació de volum de negoci d’actius

- Exemple de ràtio de renda variable <