Cost variable (definició, exemples) | Què està inclòs?

Definició de cost variable

El cost variable és l’enfocament que s’utilitza amb la finalitat de valorar l’inventari o calcular el cost del producte a l’empresa on només s’aplica el cost relacionat directament amb la producció de producció al cost d’inventari o al cost de la producció i altres despeses es carreguen com a despeses al compte de pèrdues i guanys.

El cost variable s’enllaça amb la producció de la producció, i és la quantitat per unitat que incorre en produir una sola unitat. Augmenta a mesura que el nombre d'unitats de producció augmenta inicialment segons les economies d'escala.

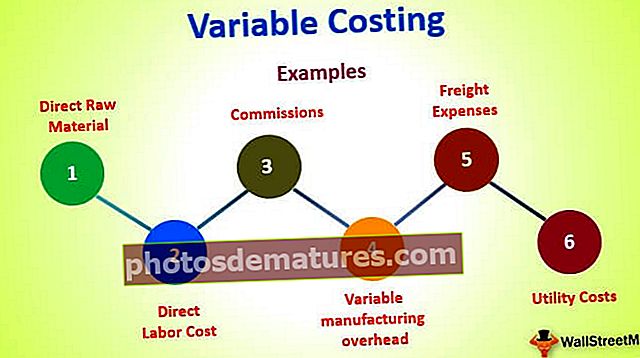

Què inclou?

- Matèria primera directa

- Cost laboral directe

- Comissions

- Costos de serveis públics

- Despeses de transport

- Càrrec de fabricació variable

Exemples de costos variables

Exemple 1

Suposem que una empresa ABC ha rebut una comanda per produir 5.000 unitats al preu total de 2.500 dòlars. La companyia vol determinar el cost que s’associa amb la producció de 5.000 unitats i també vol conèixer el benefici brut que pot obtenir.

Donat

- Producció anual d’unitats: 200.000

- Cost de la matèria primera: 25.000 dòlars

- Cost laboral directe: 15.000 dòlars

Solució

A partir de la informació anterior, podem calcular fàcilment el cost per unitat de l'any d'una sola unitat

- Matèria primera = 25.000 / 200.000 = 0,125

- Cost laboral = 15.000 / 200.000 = 0,075

Per tant, el cost variable associat a la producció de 5.000 unitats es pot calcular de la manera següent,

= 5,000 * (0.125+0.075)

= $1,000

Per tant, el benefici brut es pot calcular com a

$2,500 – $1,000

Benefici brut = 1.500 dòlars

Exemple 2

Suposem que una empresa ABC ha rebut una comanda per produir 7.000 unitats al preu total de 4.500 dòlars. L’empresa vol determinar el cost associat a la producció de 1.000 unitats i també vol conèixer el benefici brut que pot obtenir.

Donat

- Producció anual d’unitats: 250.000

- Cost de la matèria primera: 45.000 dòlars

- Cost laboral directe: 25.000 dòlars

Solució

A partir de la informació anterior, podem calcular fàcilment el cost per unitat de l'any d'una sola unitat

- Matèria primera = 45.000 / 250.000 = 0,18

- Cost laboral = 25.000 / 250.000 = 0,10

Per tant, el cost variable associat a la producció de 5.000 unitats es pot calcular de la manera següent,

= 7,000 * (0.18+0.10)

= $1,960

Per tant, el benefici brut es pot calcular com:

= $2,500 – $1,960

Benefici brut = 540 dòlars

Exemple 3

Suposem que una empresa ABC ha rebut una comanda per produir 5.500 unitats al preu total de 10.500 dòlars. La companyia vol determinar el cost que s’associa amb la producció de 5500 unitats i també vol conèixer el benefici brut que pot obtenir.

Donat

- Producció anual d’unitats: 400.000

- Cost de la matèria primera: 85.000 dòlars

- Cost laboral directe: 65.000 dòlars

Solució

A partir de la informació anterior, podem calcular fàcilment el cost per unitat de l'any d'una sola unitat

- Matèria primera = 85.000 / 400.000 = 0,2125

- Cost laboral = 65.000 / 400.000 = 0,1625

Per tant, el cost variable associat a la producció de 5.500 unitats es pot calcular de la manera següent,

= 5,500 * (0.2125+0.1625)

= $2,063

Per tant, el benefici brut es pot calcular com:

= $10,500 – $2,063

Benefici brut = 8.438 dòlars

Exemple # 4

Suposem que una empresa ABC ha rebut una comanda per produir 9.000 unitats al preu total de 4.500 dòlars. L’empresa vol determinar el cost associat a la producció de 9.000 unitats i també vol conèixer el benefici brut que pot obtenir.

Donat

- Producció anual d’unitats: 250.000

- Cost de la matèria primera: 35.000 dòlars

- Cost laboral directe: 30.000 dòlars

Solució

A partir de la informació anterior, podem calcular fàcilment el cost per unitat de l'any d'una sola unitat

- Matèria primera = 35.000 / 250.000 = 0,14

- Cost laboral directe = 30.000 / 250.000 = 0,12

Per tant, el cost variable associat a la producció de 9.000 unitats es pot calcular de la manera següent,

= 9,000 * (0.14+0.12)

= $2,340

Per tant, el benefici brut es pot calcular com:

= $4,500 – $2,340

Benefici brut = 2.160 dòlars

Conclusió

El cost variable és un factor vital per al negoci de producció i s’hauria d’analitzar acuradament, ja que podem veure més amunt que té un impacte directe sobre la producció i els marges del negoci. Una empresa hauria de fer una anàlisi completa de la seva estructura de costos, que al seu torn ajudarà el negoci a millorar l’eficiència.