Fons de comerç negatiu (definició, exemples) | Com interpretar?

Què és la bona voluntat negativa?

El fons de comerç negatiu sorgeix en l’estat financer de l’empresa que compra una altra empresa quan el valor raonable dels actius nets identificables és superior al preu de compra pagat amb l’objectiu d’adquirir l’empresa.

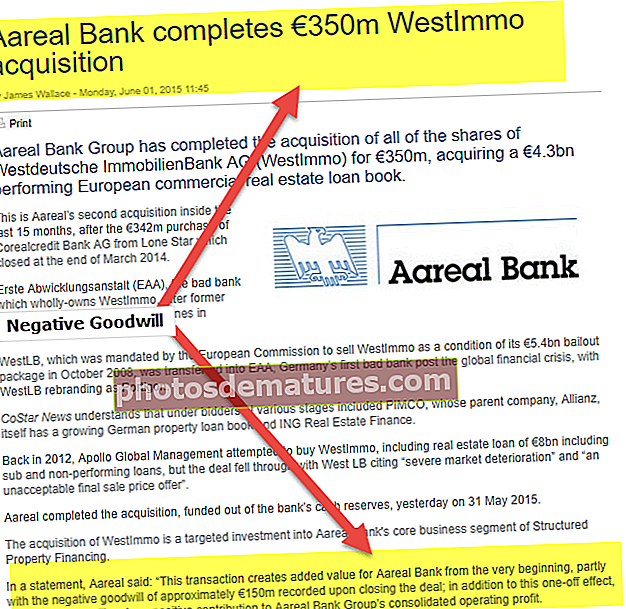

Observem des de dalt, Aareal Bank va completar l’adquisició de Westlmmo per 350 milions d’euros, adquirint un llibre de préstecs comercials europeus de 4.300 milions d’euros. Aquesta transacció va afegir valor a Aareal Banks, ja que es van registrar 150 milions d'euros com a Fons de comerç negatiu en tancar l'acord.

Com s’interpreta la bona voluntat negativa?

Fons de comerç negatiu és un terme encunyat en el context d’una empresa que s’apodera d’una altra. El primer es torna a produir quan la contraprestació pagada per una adquisició és inferior al valor raonable de mercat dels seus actius materials nets. En termes literals, el fons de comerç negatiu implica una compra a bon preu.

Ara, l’aspecte crític a reflexionar aquí, per què algú estaria disposat a vendre els actius de l’entitat per sota del seu valor de mercat raonable? Qualsevol persona sàvia creuria que els actius es poden disposar al seu preu just de mercat, per què sorgirà la pregunta sobre el fons de comerç negatiu.

Bé, analitzem això. Pot haver-hi una circumstància que pugui forçar una situació així:

- Venda forçosa o d’angoixa

- Excepcions de reconeixement o mesurament per a determinats ítems discutits segons la NIIF 3

- Errors en la valoració d’actius i participacions que controlen o no controlen en cap entitat

El fons de comerç negatiu torna a ser per a l'entitat adquirent i s'ha de reconèixer com a llibres, però abans d'aquest comprador ha de revisar els càlculs per assegurar-se que tot és correcte aritmèticament i que no es comet cap error en el càlcul de diversos elements, ja que el fons de comerç negatiu no sorgeix normalment . Al cap i a la fi, comprar un negoci més costós que el preu de mercat i tenir la idea que hem adquirit el mateix amb beneficis no és una idea encertada.

Un cop es confirmi que el resultat net torna a ser a l’adquisició, el guany resultant s’ha de reconèixer als llibres (Compte de pèrdues i guanys) de l’empresa adquirent.

Qualsevol canvi en la gestió o control de l’empresa, s’ha de realitzar una valoració dels actius d’acord amb les normes comptables generalment acceptades. Aquest exercici se sol denominar assignació de preus de compra. Es diu així perquè el preu de compra de l’empresa adquirida s’assigna a tots els actius materials i intangibles adquirits. Generalment, el valor de l’empresa adquirida és superior al valor dels actius adquirits. També es pot entendre que tota l'empresa és superior a la suma de les seves parts. Aquest valor addicional de tota l'empresa, més o menys, es coneix com a Fons de comerç. Hi ha determinades transaccions en què el valor total de les parts juntes (actius individuals) adquirides en una transacció supera el preu pagat per l’empresa total. Normalment es coneix com a "compra a bon preu".

Exemple de bona voluntat positiu

Per entendre la bona voluntat negativa, és útil entendre prèviament la bona voluntat positiva. En un escenari d’adquisició típic, els actius materials adquirits inclouen comptes a cobrar, inventari, actius fixos, és a dir, maquinària, planta i equipament, etc. es veuen com a motors de valor. Aquests actius intangibles poden ser un nom de marca, patents o una determinada tecnologia, llicències, relacions positives amb els clients que tinguin la capacitat de tenir una atracció empresarial addicional. Per superar la prova d’assignació, és obligatori tenir un contracte legal i exigible per utilitzar aquests actius a favor de l’empresa adquirent. Després d’assignar valor a tots aquests actius, qualsevol import sobrant es considera com a fons de comerç positiu.

L'exemple següent mostrarà l'assignació del preu de compra per a l'adquisició de 5 milions de dòlars:

| Actiu tangible: | Valor raonable dels actius |

| Crèdits | $ 1,500,000 |

| Plantes i maquinària | $ 1,000,000 |

| Terreny i Edificació | $ 100,000 |

| Actius intangibles: | |

| Patents | $ 500,000 |

| Noms comercials | $ 1,100,000 |

| Actius intangibles no assignats: | |

| Bona voluntat | $ 800,000 |

| Pagament de compra | $ 5,000,000 |

Com es pot veure a l'exemple anterior, el valor raonable dels actius adquirits és de 4,2 milions de dòlars. Significa efectivament que el preu pagat per sobre del valor raonable dels actius és el Fons de comerç positiu, és a dir, 0,8 milions de dòlars.

A més, consulteu Deteriorament d’actius | Deteriorament de la bona voluntat

Exemple de bona voluntat negatiu

Tot i que la majoria de les vegades, si es produeixen transaccions d’adquisició de negocis, es produirà un fons de comerç positiu, pot haver-hi alguns casos en què el valor raonable dels actius presos sigui superior al preu pagat per l’adquisició. Aquest escenari sol donar lloc a un fons de comerç negatiu i, en general, es denomina "Compra de negocis". Utilitzant el mateix exemple utilitzat anteriorment, si el preu de compra / oferta és de 4 milions de dòlars en lloc de 5 milions de dòlars, l’assignació de la compra seria la següent:

| Actiu tangible: | Valor raonable dels actius |

| Crèdits | $ 1,500,000 |

| Plantes i maquinària | $ 1,000,000 |

| Terreny i Edificació | $ 100,000 |

| Actius intangibles: | |

| Patents | $ 500,000 |

| Noms comercials | $ 1,100,000 |

| Actius intangibles no assignats: | |

| Bona voluntat | $ (200,000) |

| Pagament de compra | $ 4,000,000 |

Aquest tipus d’escenaris requereixen una anàlisi addicional, que examinarem ben aviat.

Signes de bona voluntat negativa

Diversos indicis suggereixen que una transacció pot ser una compra a bon preu. Alguns signes indicatius de compres a bon preu inclouen:

- L’empresa adquirida ha patit pèrdues financeres en el passat recent o ha estat endeutada i no pot fer front al seu deute

- El valor netbook dels actius presos és superior al preu de compra pagat per l’adquisició.

- La transacció s’ha dut a terme en secret i no s’ha explorat la possibilitat d’un valor superior.

- Un sol licitador ha aprofitat la situació i l’absència d’altres licitadors.

- L'acord s'ha finalitzat amb pressa i en un breu període.

- El venedor es va veure obligat a vendre el negoci contra la seva voluntat o en una situació desesperada.

- L'existència del fet que l'adquirent té més coneixement del negoci adquirit

Hi hauria d’haver una raó molt forta per què una transacció és una transacció de ganga i s’hauria de documentar adequadament el mateix per què una compra de ganga és representativa del valor de mercat raonable dels actius presos. Si l'assignació del preu de compra no es pot articular amb precisió sobre el motiu pel qual l'assignació del preu de compra hauria de tenir fons de comerç negatiu, caldrà una nova avaluació del valor raonable de cada actiu. En absència de l’anterior, es pot concloure que el valor raonable del negoci global és superior al preu de compra.

Significaria simplement que la transacció no es va produir al valor raonable. En aquesta situació, el valor raonable conclòs és l'import assignat als actius adquirits i qualsevol import que excedeixi del valor raonable del negoci es considerarà guanys extraordinaris.

Conclusió

La principal implicació més gran d’una compra de bon preu és el guany per al comprador si es tracta d’una compra per sota del valor raonable dels actius adquirits. Un guany de compra per negocis s’ha de reconèixer en el moment de l’adquisició i registrar-lo com a ingrés extraordinari en la data de l’adquisició. Tanmateix, és essencial tenir en compte que això torna a ser només amb fins comptables. En cap cas s’inclouria en el càlcul dels ingressos subjectes a impostos.