Índex ABS i MBS | Guia completa per a principiants

Què són els valors garantits per actius i els valors hipotecaris?

A mesura que el mercat s’aprofunda, es creen diversos índexs sobre el funcionament i la taxa de variació dels actius, que també són útils per determinar el valor d’un instrument derivat, que són de 2 tipus, índex de valors avalats per actius (ABS) que mostra el rendiment del mercat d'ABS Market, que es calcula com la mitjana ponderada d'una cartera d'ABS, mentre que l'índex de títols avalats hipotecats (MBS) mostra el moviment del mercat MBS com la mitjana ponderada de bons i pagarés avalats únicament per hipoteques immobiliàries.

Explicació

A mesura que els mercats s’aprofundeixen, els índexs es desenvolupen per tenir una idea del rendiment del mercat. També s’utilitzen com a base per a derivats que són instruments que prenen el seu valor del moviment dels índexs.

Les institucions poden utilitzar els préstecs i comptes a cobrar que tenen a la seva cartera per generar més efectiu per a préstecs posteriors? La resposta és sí: poden agrupar els comptes a cobrar, ja siguin préstecs o el crèdit que han ampliat, que tenen un perfil de risc i una tinença similar i el venen als inversors. Aquests fons es solen presentar en forma de bons o pagarés. Aquests valors s’anomenen Valors amb garantia d’actius (ABS). L’inversor d’aquests valors posseeix una part del préstec o de la seva part a cobrar. Això permet a la institució convertir els seus actius no líquids en efectiu a punt per utilitzar en el seu negoci.

Els actius típics en què es titulitzen Valors avalats per actius (ABS) són comptes a cobrar amb targeta de crèdit, arrendaments, comptes a cobrar d’empreses, cànons, etc. Valors amb garantia hipotecària(MBS) són un subconjunt d’ABS i estan avalats per hipoteques sobre propietats residencials, és a dir, préstecs per a habitatges. MBS és un subconjunt de l’ABS si conté un tipus d’actiu específic.

A més, mireu el preu dels bons per comprendre millor aquest article.

Font: Barclays

Què és la titulització?

El procés de convertir actius no líquids que tenen fluxos d’efectiu futurs en valors financers preparats per generar efectiu mitjançant l’agrupació d’actius d’un tipus, tinença i perfil de risc similars s’anomena titulització. Normalment, ho fa una entitat independent que compra els actius generadors de fluxos d'efectiu futurs de l'empresa original amb un descompte i, després, els agrupa per vendre als inversors. Teòricament, es pot titulitzar qualsevol actiu que tingui flux de caixa futur.

Creació de valors avalats per actius

Per exemple, una empresa ABC Ltd. que és una empresa de lísing té comptes a cobrar mensualment dels seus clients. Aquests comptes a cobrar són en el futur, de manera que l’empresa no els pot utilitzar avui per fer més préstecs, de manera que ven tots els comptes a cobrar a una altra entitat, l’empresa SPV, que li paga un valor actual per aquests fluxos d’efectiu futurs. Això permet a la companyia ABC convertir aquestes entrades futures en efectiu avui en dia i utilitzar-les en el seu negoci. L’empresa SPV ara empaqueta aquests contractes d’arrendament en diferents agrupacions anomenades trams, en funció del seu venciment i la qualitat de l’arrendatari, i els ven com a bons o pagarés als inversors. Com que aquests bons estan avalats per actius específics, s’anomenen valors avalats per actius. La forma en què funcionaria la devolució és que l’arrendatari realitzaria un pagament periòdic de l’arrendament a la Companyia ABC que, al seu torn, el repercutiria a l’empresa SPV, ja que ara són propietaris del contracte d’arrendament que després utilitzaria aquests diners per fer els pagaments del cupó als inversors.

La cartera de fluxos d’efectiu de l’empresa originària s’agrupa segons el seu venciment i el seu perfil de risc per vendre als inversors. Cada tram consta de fluxos d'efectiu amb una temporalització i riscos similars. Això es fa perquè l’inversor pugui triar, segons el seu apetit pel risc, el tram adequat per invertir-hi.

Com que els títols avalats per actius es presenten en forma de bons / pagarés, es negocien de manera que ofereixen als inversors la flexibilitat necessària per vendre, proporcionant així liquiditat quan sigui necessari. El procés de titulitzacions converteix un préstec no líquid en mans de l’empresa originària en un actiu líquid i negociable en mans de l’inversor.

Aquests bons que es cotitzen en borsa ara donen liquiditat als inversors per comprar-los i vendre'ls. El tipus d'interès predominant al mercat i el perfil de risc dels bons garantits per actius determinen el preu d'aquests bons.

Què és l’índex ABS?

Un índex ABS és un mètode per mesurar el valor del mercat ABS. És un valor mitjà ponderat d’una cartera de valors avalats per actius. Els diferents índexs fan servir diferents ABS en proporcions variables com a pesos per determinar el valor de l’índex. Per tant, un Índex ABS és "Valor mitjà ponderat de diversos bons ABS / pagarés negociats al mercat ”.

An Índex MBS és un tipus d'índex ABS que pren el valor mitjà ponderat dels bons / pagarés que són recolzat només per hipoteques immobiliàries.

El principal risc que tenen els bons ABS és el tipus d’interès i el risc de prepagament. El risc de tipus d’interès és el que s’enfronta tot el mercat pel que fa a tot el mercat. Molta gent prefereix invertir en una cartera per mitigar el seu risc de preu, en lloc d'invertir en cap bo ABS. Qualsevol instrument com un fons negociat amb borses (ETF) que reflecteixi l’índex ABS oferiria aquesta via d’inversió.

Tipus d'índexs ABS

Els índexs ABS són de diferents tipus, amb alguns índexs especialitzats que inclouen bons amb actius com a préstecs d’automòbils o només targetes de crèdit o hipoteques, mentre que hi ha altres índexs ABS de base àmplia que tenen bons avalats per actius de tot tipus.

Als EUA, els títols avalats per actius es van introduir per primera vegada als anys vuitanta i, per tant, el mercat és prou madur i profund per tenir nombrosos índexs ABS. Aquests índexs són dissenyats per institucions financeres com els bancs d’inversió com a producte per als seus clients.

Índexs ABS als EUA

Alguns exemples d’aquests índexs als EUA són:

# 1 - Índex de valors amb validesa variable d’actius de tipus Barclays (EUA):

Aquest índex inclou valors garantits per actius d’un venciment d’un any o més, amb 250 milions de dòlars pendents i té com a “actius” préstecs per a la llar, targetes de crèdit, préstecs per a automòbils i préstecs per a estudiants. El retorn d’un any d’aquest índex al 30 de juny de 2016 era del 4,06%.

# 2 - JP. Índex ABS de Morgan:

Aquest índex compta amb més de 2.000 instruments ABS al mercat nord-americà que estan avalats per diferents actius com ara automòbils i equips, targeta de crèdit, préstec per a estudiants, préstecs al consumidor, multipropietat, franquícia, liquidació, gravàmens fiscals, prima d’assegurança, avenços de serveis i actius esotèrics diversos. Aquest índex té com a objectiu captar aproximadament el 70% del mercat de l'ABS i també té subíndexs que fan un seguiment d'instruments ABS específics del sector.

font: www.businesswire.com

Índexs ABS a Europa

A Europa, el mercat de l'ABS també està força madurat i hi ha molts índexs pan-europeus d'ABS que inclouen títols avalats per actius emesos per originadors europeus. També hi ha índexs ABS en altres països. Alguns d’ells són:

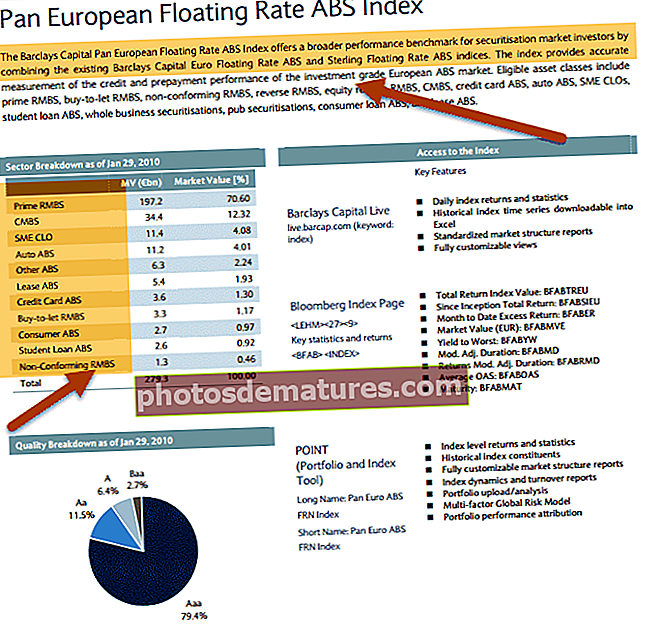

# 1: índex de referència ABS de Barclays Pan European:

Aquest índex inclou bons avalats per hipoteques residencials i comercials, préstecs per a automòbils i targetes de crèdit amb un import pendent de 300 milions d'euros amb un venciment mínim d'un any.

# 2 - Índex ABS europeu automàtic

Aquest índex ABS inclou les emissions de títols avalats per préstecs automàtics per part dels originadors europeus.

#3 – Índex ABS d’Autofinançament de Mèxic

Aquest índex ABS comprèn títols avalats per préstecs mexicans d’Auto.

Als Estats Units i Europa, també s’han desenvolupat molts fons cotitzats en borsa (ETF) que inverteixen en tots els bons de l’índex ABS en la mateixa proporció. Aquests fons que són com a fons d'inversió permeten als inversors posar els seus diners en una sèrie de bons ABS sense invertir realment en cadascun d'ells, però els donen el retorn d'una cartera d'ABS.

MBS i índex MBS

Com que les hipoteques sobre habitatges formen una part molt important de la cartera de préstecs del sistema financer, els valors hipotecaris (MBS) constitueixen la majoria del mercat de titulització. El mercat de l'ABS va evolucionar a partir del mercat de l'MBS quan va madurar i el mercat necessitava noves vies de finançament. El mercat de l'ABS representa un risc més elevat que el MBS, ja que solen tenir una durada inferior i els seus fluxos d'efectiu no són tan previsibles. A més, hi ha un risc de crèdit més elevat, ja que no és fàcil separar els aspectes legals i financers de l’originador dels préstecs. També és més complicat obtenir informació sobre l’ABS, ja que hi ha un gran nombre d’institucions que hi participen, des de la creació de préstecs fins a la titulització.

El seguiment del mercat MBS ajuda a analitzar la salut de l’economia en gran mesura, ja que la majoria de les hipoteques no han fallit a menys que pagui el propietari. Si un gran nombre de persones comença a incomplir-lo, és una indicació clara que l'economia s'està estancant. Per tant, hi ha nombrosos índexs MBS als Estats Units que segueixen aquest mercat. No només hi ha índexs de base àmplia que rastregen una gran part del mercat, sinó que també hi ha nombrosos índexs MBS especialitzats que segueixen una part del mercat MBS, com només aquells MBS recolzats per "hipoteques subprime" o aquells que "emeten durant un cert nombre d’anys ”etc.

Alguns exemples d’índex de valors garantits per hipoteca són:

# 1: índex de valors avalats per la hipoteca nord-americana S&P

La definició segons el lloc de S&P és: "és un índex basat en regles, ponderat en valor de mercat, que cobreix els valors transaccionaris hipotecaris denominats en dòlars nord-americans, de tipus fix i de tipus ajustable / híbrid emesos per Ginnie Mae (GNMA ), Fannie Mae (FNMA) i Freddie Mac (FHLMC) ”on GNMA, FNMA i FHLMC són institucions que emeten el MBS

font: S&P

# 2 - Índex FHLMC amb garantia hipotecària dels EUA de 30 anys:

Aquest índex és un subconjunt de l’índex de valors hipotecaris avalats per S&P dels Estats Units anterior i fa un seguiment dels bons MBS emesos per FHLMC a 30 anys.

# 3 - Índex de Deutsche Bank Liquid MBS:

Aquest índex fa un seguiment dels MBS més líquids del mercat nord-americà.

font: db.com

font: db.com

A l'Índia, el mercat de l'ABS encara no ha evolucionat massa. Les principals classes d’actius d’aquest mercat són els bons avalats per préstecs per a automòbils, microcrèdits i hipoteques residencials. El 2013 DLF Ltd., una empresa de promoció immobiliària, va emetre una fiança avalada pels ingressos del lloguer dels seus edificis d’oficines. A l'Índia, ABS té NBFC Full Form com a originadors i els bancs com a inversors. Els bancs solen invertir en aquests fons garantits per actius per complir les seves normes de préstec del "sector prioritari". Com a microcrèdits avalats per actius o préstecs d'automòbils als agricultors, aquests ajuden els bancs a complir els seus préstecs sectorials prioritaris. Amb les estructures legals i fiscals existents, el mercat de titulitzacions de l'Índia és molt incipient amb una demanda molt baixa. Per això, no ha estat necessària l'evolució d'un índex ABS.

Índexs ABS / MBS i crisi econòmica

Un dels principals contribuents a la crisi econòmica del 2009 als EUA ha estat el préstec hipotecari subprime, és a dir, el préstec a entitats que no tenen un crèdit perfecte i tenen un major risc d’incompliment. Els préstecs hipotecaris es van alimentar encara més amb la titulització disponible per a aquests préstecs, cosa que va provocar que el mercat estigués a l'altura de fons per a préstecs posteriors. Va ser un cicle no virtuós de préstecs subprime alimentats per cada cop més riscos de diners en el mateix préstec d'alt risc. Quan els prestataris van començar a morir, el col·lapse del mercat es va agreujar, ja que no els prestadors van perdre els seus diners, sinó també tots els que havien invertit en els bons ABS que es van emetre titulitzant aquests préstecs. L’altre conjunt d’inversors que van perdre els seus diners van ser aquells que van invertir en ETF vinculats amb índexs ABS.

Quan els préstecs han fallit, els bons van perdre el seu preu de mercat, cosa que al seu torn va provocar un col·lapse dels índexs ABS / MBS i, per tant, de tots els ETF relacionats amb ells. Per tant, un conjunt d’impagaments va tenir un efecte en cascada que va afectar tres conjunts diferents d’inversors, és a dir, els prestadors, els inversors en ABS i els inversors en ETF d’índexs d’ABS. tot i que s'ha dit que MBS és un factor important de la crisi del crèdit, cal dir que l'instrument per si sol no era un motiu, sinó que van ser la causa dels préstecs subprime que donaven suport a aquests instruments. Fins a la crisi del crèdit, el mercat havia estat molt creatiu en l’emissió d’instruments MBS i ABS, però després de la crisi s’ha posat l’èmfasi en la simplicitat i l’estabilitat de l’instrument i de l’emissor. L'emissió d'instruments exòtics va dificultar la construcció i predicció dels índexs, ja que hi havia noves emissions a intervals freqüents amb actius i complexitats diferents en els fluxos d'efectiu.