Anàlisi financera (definició, guia) | Top 15 Tècnica

Definició d’anàlisi financera

L’anàlisi financera es refereix a una anàlisi de projectes / activitats relacionats amb el finançament o estats financers de la companyia que inclou un balanç, un compte de pèrdues i guanys i notes a comptes o ràtios financeres per avaluar els resultats, el rendiment i la seva tendència, que serà útil per prendre decisions significatives. com inversions i planificació de projectes i activitats de finançament. Una persona després d’avaluar el rendiment de l’empresa mitjançant l’ús de dades financeres presenta els resultats a la direcció superior d’una empresa amb les recomanacions sobre com pot millorar en el futur.

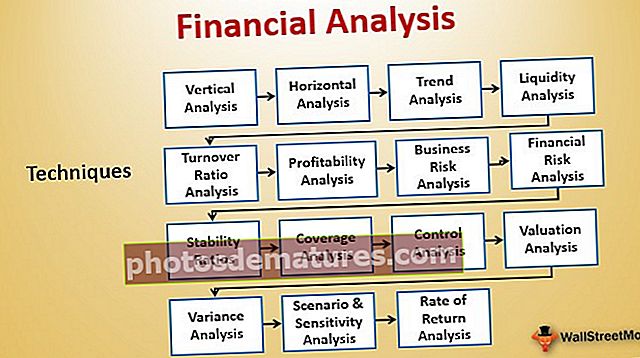

A continuació es detallen les 15 tècniques d’anàlisi financera més utilitzades:

- # 1 - Anàlisi vertical

- # 2 - Anàlisi horitzontal

- # 3 - Anàlisi de tendències

- # 4 - Anàlisi de liquiditat

- # 5 - Anàlisi de la relació de volum de negoci

- # 6 - Anàlisi de rendibilitat

- # 7 - Anàlisi de riscos empresarials

- # 8 - Anàlisi de riscos financers

- # 9 - Relacions d’estabilitat

- # 10 - Anàlisi de la cobertura

- # 11 - Anàlisi de control

- # 12 - Anàlisi de valoració

- # 13 - Anàlisi de la variació

- # 14 - Anàlisi d'escenaris i sensibilitat

- # 15 - Anàlisi de la taxa de rendiment

Anem a discutir cadascun d'ells en detall -

Top 15 tècniques d'anàlisi financera

Hi ha moltes maneres de realitzar anàlisis financeres; a continuació s’enumeren els tipus i eines més populars -

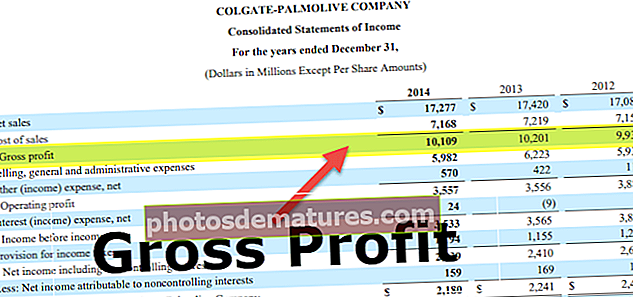

# 1 - Anàlisi vertical

L’anàlisi vertical és una tècnica per identificar com l’empresa ha aplicat els seus recursos i en quina proporció es distribueixen els recursos al compte de pèrdues i guanys i al balanç. Els actius, passius i recursos propis de l’accionista es representen com a percentatge del total d’actius. En el cas del compte de pèrdues i guanys, cada element d’ingressos i despeses es defineix com un percentatge del total de vendes.

Per obtenir més informació sobre Anàlisi Financera Vertical, podeu consultar els articles següents:

- Anàlisi vertical del compte de resultats

- Fórmula d’anàlisi vertical

- Compte de renda de mida comuna

- Balanç de mida comú

# 2 - Anàlisi horitzontal

A l’anàlisi horitzontal, els estats financers de l’empresa es revisen durant diversos anys i també s’anomena anàlisi a llarg termini. És útil per a la planificació a llarg termini i compara dades de dos o més anys. Aquí esbrina la taxa de creixement de l'any actual en comparació amb l'any anterior per identificar oportunitats i problemes.

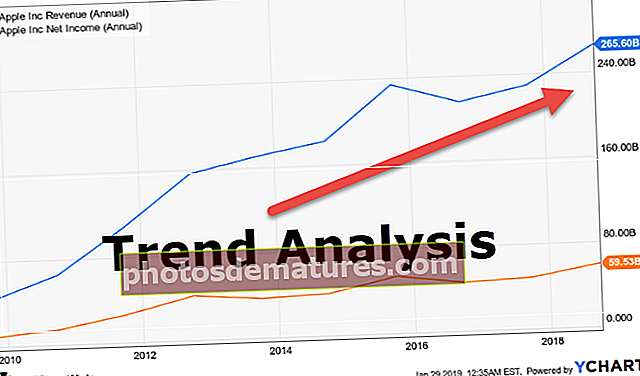

# 3 - Anàlisi de tendències

L'anàlisi de tendències consisteix a recopilar la informació de diversos períodes de temps i traçar la informació recopilada a la línia horitzontal per trobar patrons accionables a partir de la informació donada.

# 4 - Anàlisi de liquiditat

L’anàlisi de liquiditat determina la capacitat de l’empresa per fer front a les seves obligacions financeres a curt termini i com té previst mantenir la seva capacitat de amortització del deute a curt termini. Les ràtios utilitzades per a l’anàlisi financera de liquiditat són les següents

- Proporció actual

- Relació ràpida

- Relació d’efectiu

# 5 - Anàlisi de la relació de volum de negoci

La ràtio de rotació identifica principalment l’eficàcia en què s’utilitzen els recursos de l’empresa. Les següents proporcions s’utilitzen per fer l’anàlisi del volum de negoci:

- Facturació de comptes a cobrar

- Ràtio de facturació de l'inventari

- Ràtio de facturació del capital de treball

- Ràtio de volum de negoci d’actius

- Ràtio de renda variable

- Dies a pagar DPO pendent

# 6 - Anàlisi de rendibilitat

L’anàlisi financera de rendibilitat ens ajuda a entendre com l’empresa genera els seus beneficis de les seves activitats comercials. Les següents eines s’utilitzen per analitzar-les:

- Marge de benefici

- Marge de benefici operatiu

- Marge EBIT

- Marge EBIDTA

- Guanys abans d’impostos

# 7 - Anàlisi de riscos empresarials

L’anàlisi de riscos empresarials mesura com la inversió en actius fixos afecta la sensibilitat dels beneficis de l’empresa i del deute al balanç. Les principals maneres d’analitzar el risc empresarial són les següents:

- Palanquejament operatiu

- Grau de palanquejament operatiu

- Apalancament financer

- Grau d’apalancament financer

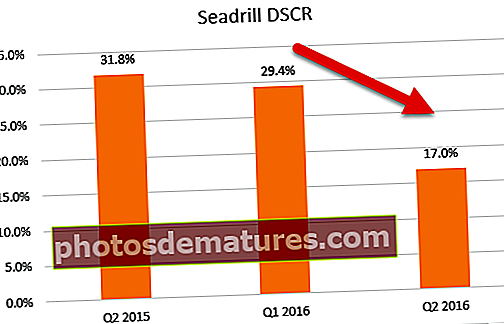

# 8 - Anàlisi de riscos financers

Aquí mesurem l’apalancament de l’empresa i com se situa respecte a la seva capacitat de amortització del deute. Eines utilitzades per aprofitar l'anàlisi financera -

- Ràtio de deute amb renda variable

- Relació DSCR

# 9 - Relacions d’estabilitat

La relació d’estabilitat s’utilitza amb una visió a llarg termini. S'utilitza per comprovar si l'empresa és estable a la llarga o no.

# 10 - Anàlisi de la cobertura

Aquest tipus d’anàlisi financera de la cobertura s’utilitza per calcular el dividend, que s’ha de pagar als inversors o els interessos que s’ha de pagar al prestador.

- Fórmula de la proporció de cobertura

- Ràtio de cobertura d’interessos

# 11 - Anàlisi de control

Relació de control del propi nom, és clar que el seu ús per controlar les coses per la direcció. Aquest tipus d’anàlisi de ràtio ajuda la direcció a comprovar el rendiment favorable o desfavorable.

Aquí s’utilitzen principalment tres tipus de ràtios: relació de capacitat, relació d’activitat i relació d’eficiència

- Fórmula de la relació de capacitat = Hora real treballada / Hora pressupostada * 100

- Fórmula de la relació d'activitat = hores estàndard per a la producció real / hora estàndard pressupostada * 100

- Fórmula de la ràtio d’eficiència = hores estàndard per a la producció real / hora real treballada * 100

# 12 - Anàlisi de valoració

L’anàlisi de valoració ens ajuda a identificar el valor raonable de l’empresa, la inversió o una empresa. Tot i valorar un negoci, és molt important triar la metodologia de valoració correcta. Podeu utilitzar una de les eines d’anàlisi financera de valoració següents:

- DDM

- Fórmula de flux de caixa amb descompte

- Comerç de múltiples

- Valoració de múltiples transaccions

- Suma de la valoració de peces

# 13 - Anàlisi de la variació

L’anàlisi de la variació en el pressupost és l’estudi de la desviació del resultat real respecte al comportament previst en finances. Es preocupa bàsicament per com indica la diferència entre el comportament real i el comportament planificat i com es veu afectat el rendiment del negoci.

# 14 - Anàlisi d'escenaris i sensibilitat

L’anàlisi d’escenaris té en compte tots els escenaris i després els analitza per esbrinar el millor escenari i el pitjor. Podeu utilitzar el següent per fer anàlisis de sensibilitat:

- Anàlisi de sensibilitat a Excel

- Taula de dades a Excel

- Taula de dades de dues variables a Excel

- Una taula de dades variables a Excel

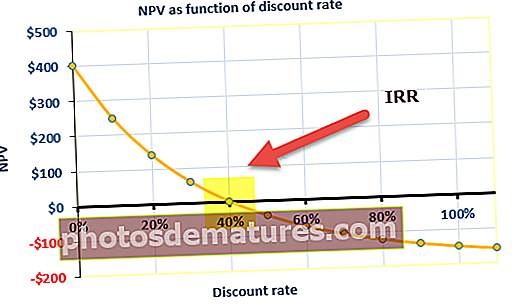

# 15 - Anàlisi de la taxa de rendiment

La taxa de rendiment interna és una mètrica emprada en el pressupost de capital, que s’utilitza per mesurar l’abast de la rendibilitat de les inversions potencials. També es coneix com ERR o taxa de rendiment econòmic. La TIR es defineix com la taxa de descompte que estableix el VAN d’un projecte a zero és la TIR del projecte. Les eines següents es poden utilitzar per analitzar la taxa de rendiment:

- TIR incremental

- XIRR a Excel

- MIRR a Excel

- VAN a Excel

- Període de devolució i període de devolució amb descompte

Avantatges

- Amb l’ajut de l’anàlisi financera, la gestió de mètodes pot examinar la salut i l’estabilitat de l’empresa.

- Proporciona als inversors una idea sobre com decidir invertir un fons o no en una empresa en particular i respon a una pregunta com si invertir? Quant invertir? I quin temps invertir?

- Simplifica els estats financers, que ajuden a comparar empreses de diferents mides entre si.

- Amb l’ajut de l’anàlisi financera, l’empresa pot predir el futur de l’empresa i pot pronosticar les tendències futures del mercat i poder fer una planificació futura.

Desavantatges

- Un dels desavantatges de l'anàlisi financera és que utilitza dades i xifres segons les condicions actuals del mercat, que poden fluctuar.

- Les dades falses de la declaració us proporcionaran anàlisis falses i és possible que les dades siguin empreses manipulades i que no siguin exactes.

- La comparació entre diferents empreses no és possible si adopten altres polítiques comptables.

- Si alguna empresa treballa en un entorn altament competitiu i amb canvis ràpids, els resultats anteriors que es mostren a l'estat financer poden ser o no indicadors de resultats futurs.

Limitacions de l'anàlisi financera

- Quan les empreses fan anàlisis financeres, la majoria de les vegades, no tenen en compte els canvis de preus i, a causa d’això, no poden mostrar l’impacte de la inflació.

- Només té en compte els aspectes monetaris dels estats financers de les empreses i no té en compte els aspectes no monetaris dels estats financers.

- Es basa en dades passades dels estats financers, i els resultats futurs no poden ser com un passat.

- Molts actius intangibles no es registren a l’extracte, ja que els actius intangibles no es tenen en compte durant l’anàlisi financera.

- Es limita a un període de temps específic i no sempre és comparable amb els estats de la companyia, a causa de diferents polítiques comptables.

- De vegades, l’anàlisi financera és la influència del judici personal i no vol dir necessàriament que una anàlisi d’estats financers sòlids de les empreses tingui un fort futur financer.

Conclusió

És el procés sistemàtic d’anàlisi o examen de la informació financera de l’empresa per arribar a una decisió comercial. Les persones de l’empresa examinen la forma en què són estables, solvents i rendibles els negocis o qualsevol projecte de l’empresa i aquestes avaluacions es duen a terme examinant el compte de pèrdues i guanys, el balanç i el flux de caixa de l’empresa.

L’anàlisi i l’examen dels estats financers són eines essencials per avaluar la salut de l’empresa i proporciona informació a la direcció de l’empresa. Després els utilitzen per a la planificació i la presa de decisions futures. Ajuda l’empresa a captar capital tant a nivell nacional com a l’estranger. Amb l’ajut de diversos mètodes d’anàlisi financera, tal com s’ha esmentat anteriorment, l’empresa pot predir el futur d’una empresa o de projectes individuals i ajuda la direcció de l’empresa a prendre decisions examinant les recomanacions fetes en un informe. Ajuda els inversors a invertir fons en una empresa o no avaluant els informes financers de la companyia.