Provisions de pèrdues de préstecs (significat): calculeu la proporció de provisions de pèrdues de préstecs

Què són les provisions per a pèrdues de préstecs?

Les provisions per a pèrdues de préstecs són la part de les amortitzacions de préstecs reservades pels bancs per cobrir les parts de la pèrdua dels pagaments de préstecs morosos, ja que ajuda el banc a equilibrar els ingressos i a sobreviure en els mals moments i es registra al compte de pèrdues i guanys despesa en efectiu.

Com funciona?

Els préstecs i els préstecs són els principals negocis de la indústria bancària. Pretenen diners de clients, anomenats dipòsits, i els presten a persones necessitades. Els interessos d’aquests préstecs són la principal font d’ingressos dels bancs. Segons el principi del conservadorisme, per a una empresa totes les pèrdues s’han de comptabilitzar, tant si es materialitzen com si no. Per tant, els bancs preveuen els pagaments per incompliment del préstec i proporcionen una part de les amortitzacions del préstec per equilibrar la pèrdua dels pagaments per incompliment.

Com es calcula?

Molts factors afecten el càlcul de les provisions per a pèrdues de préstecs. La provisió s’ha d’ajustar amb freqüència segons les estimacions i càlculs disponibles en els informes de devolució de préstecs als clients.

- Dades històriques sobre amortitzacions i impagaments: El banc ha de referir i recollir el registre de morositat i amortitzacions de préstecs per part dels clients.

- Despeses de cobrament de préstecs: Les despeses de cobrament de préstecs afecten el càlcul de les provisions.

- Pèrdues de crèdit: La pèrdua de crèdit per demora.

- Econòmic Condicions: La recessió econòmica dominant afecta els càlculs.

- Cicle empresarial: El moviment del PIB també és un factor.

- Tipus d’interès: El canvi del tipus d’interès influeix en el seu càlcul.

- Política fiscal: Els canvis en el tipus impositiu.

Exemple de provisions de pèrdues de préstecs

- Préstec sense pagar més de 2 mesos = 100000, provisió 10%

- Préstec impagat entre 2 i 6 mesos = 250000, provisió 12%

- Si, préstec sense pagar més de 6 mesos = 400000, provisió del 15%

Aquesta ràtio és una ràtio que indica la capacitat del banc per suportar la pèrdua dels préstecs. Més alta és la capacitat dels bancs d’afrontar les pèrdues del préstec.

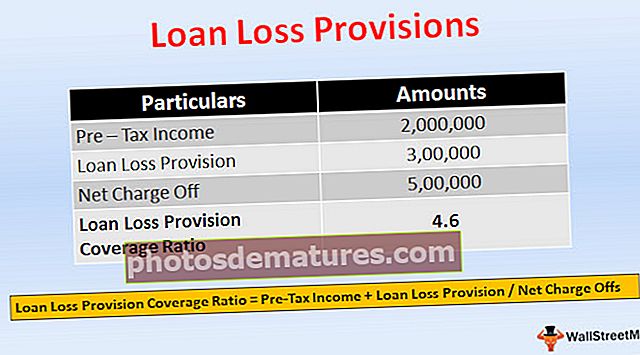

Proporció de cobertura de la provisió de pèrdues de préstecs = Ingressos abans d’impostos + Provisió de pèrdues de préstecs / despeses netesCàrrecs nets = Pèrdues reals

- Suposem que si un banc proporciona Rs. 1.000.000 de préstecs a una empresa constructora per comprar maquinària. Al cap d’un any, a causa de la recessió de l’economia, l’empresa no pot fer l’amortització total del préstec. El banc espera el 70% de la devolució i registra una provisió de 300.000 rupies.

- Però el banc només pot cobrar 500.000 rupies de l’empresa i el càrrec net de 500.000 rupies. Suposem que els ingressos registrats abans d’impostos del banc són 2.000.000 de rupies

- =2,000,000 + 300,000 / 500,000

- = 4.6

Reserves de pèrdues de préstecs vs. Provisions de pèrdues de préstecs

- En el moment de l’emissió del préstec, el banc calcula una reserva de pèrdues del préstec per cobrir l’impagament, que es mostra a l’actiu del balanç deduït del total de préstecs, és un contraactiu, que redueix l’import del préstec que s’ha de retornar. Si el banc creu que ha d’augmentar la reserva a causa d’alguns factors, llavors, per augmentar la reserva de pèrdues del préstec, el banc cobra una quantitat dels seus ingressos actuals, són les provisions per pèrdues del préstec.

- La reserva de pèrdues del préstec es mostra a l’actiu del balanç com a compte contra actiu, deduït del préstec. Mentre que, la provisió per pèrdues de préstecs es registra com una despesa no en efectiu al compte de pèrdues i guanys.

- La provisió de pèrdues de préstecs és un ajustament de la reserva de pèrdues del préstec.

- La reserva de pèrdues del préstec és una apropiació de beneficis. La provisió de pèrdues de préstecs és un càrrec contra beneficis.

- La reserva de pèrdues del préstec es crea en el moment de proporcionar un préstec. Mentre que, la provisió per pèrdues del préstec es cobra si cal augmentar la reserva.

- La reserva per pèrdues del préstec fa referència a la retenció de l’import. La provisió per pèrdues de préstecs és l’import reservat per satisfer els pagaments del préstec per defecte.

Impacte

Es tracta de pèrdues esperades del banc per risc de crèdit, carregades amb els beneficis, registrades com a despesa al compte de pèrdues i guanys. Afecta el capital regulador del banc mitjançant un compte de pèrdues i guanys.

Conclusió

- La provisió de pèrdues de préstecs és l’import reservat per satisfer la pèrdua de crèdit prevista. És una forma sistemàtica utilitzada pels bancs per cobrir el risc. El càlcul de la provisió es basa en estimacions i càlculs.

- La informació sobre reserves i provisions per a pèrdues de préstecs és útil per als inversors, ja que proporciona informació sobre l’estabilitat del banc en els préstecs i sobre com gestiona el crèdit. El banc també pot prendre decisions sobre l'import de la provisió que cal reservar a partir dels ingressos.

- I pot gestionar els guanys creant grans provisions en cas de rendibilitats elevades i provisions petites durant rendiments baixos. El banc pot suportar les condicions econòmiques canviants proporcionant àmplia provisió per cobrir les pèrdues i despeses.