Exemples de risc de crèdit | Top 3 exemples de riscos de crèdit amb explicació

Exemples de risc de crèdit

L'exemple següent de risc de crèdit proporciona un resum del risc de crèdit més comú. És impossible proporcionar un conjunt complet d’exemples que abordin totes les variacions en cada situació, ja que hi ha milers d’aquests riscos.

Els riscos de crèdit es refereixen als riscos de pèrdua d’un deute quan el prestatari no paga el principi i els imports relacionats dels interessos d’un préstec al prestador en les dates de venciment. En aquesta secció, veurem alguns exemples pràctics de riscos de crèdit per entendre-ho millor.

- Quan un prestador ofereix crèdit a la contrapart (mitjançant préstecs, crèdits en factures, invertint en bons o assegurances), sempre existeix el risc que el prestador no rebi l'import acreditat de la contrapart. Aquests riscos es denominen riscos de crèdit o contrapart.

- Calcula la capacitat global d’un prestatari per retornar els préstecs al prestador. Per evitar o reduir els riscos de crèdit, un prestador comprova generalment la credibilitat i els antecedents del prestatari.

- Amb una elevada credibilitat (significa riscos de crèdit baixos), un prestatari pot rebre una quantitat superior de préstecs sense adjuntar cap garantia al contracte; en cas contrari, el préstec es concedirà d'acord amb el valor de la garantia adjunta com a garantia.

3 exemples principals de riscos de crèdit

Cada exemple del fitxer Risc de crèdit indica el tema, les raons pertinents i els comentaris addicionals que calgui.

Exemple 1

Suposem que Tony vol que els seus estalvis en dipòsits fixos bancaris s’inverteixin en alguns bons corporatius, ja que poden proporcionar rendiments més elevats. Tanmateix, és conscient que els bons inclouen riscos de morositat de la contrapart o riscos de crèdit, és a dir, que l’emissor de bons es morarà i Tony no rebrà cap dels fluxos d’efectiu promesos.

Així doncs, Tony decideix establir un preu per aquests riscos per tal de rebre un reemborsament pel risc addicional al qual estarà exposat. Troba que les dues mesures bàsiques dels riscos de crèdit són: -

- Puntuacions de risc de crèdit - Totes les institucions i individus utilitzen factors qualitatius i quantitatius per mesurar aquest risc dels prestataris. Els prestadors utilitzen puntuacions de risc de crèdit per permetre o rebutjar la sol·licitud de préstec. Una puntuació de crèdit s’expressa en un format numèric que oscil·la entre 300 i 850, on 850 és la puntuació de crèdit més alta possible.

- Qualificacions de crèdit de bons - Les empreses cotitzades en borsa que emeten bons han estat qualificades per agències de qualificació com Moody’s, Standard and Poor (S&P), Fitch, etc. La qualificació és un grau en format alfabètic que s’assigna a un bo. Per exemple. les qualificacions de S&P poden variar des de AAA (l'empresa més segura) fins a D (una empresa per defecte).

L’avantatge d’invertir en una empresa qualificada és que l’inversor té una idea del que pensen les agències de qualificació sobre el risc creditici de l’empresa. A més, la qualificació ajuda l’inversor a cobrar un diferencial adequat per assumir el risc addicional anomenat diferencial per defecte.

Per exemple. diguem que Tony va comprar un bo de deu anys amb la qualificació «BBB». El diferencial de morositat actual d’un bo similar és de l’1,84% i el tipus lliure de risc d’un bo a deu anys és de l’1,5%. Per tant, el tipus d’interès exigit per Tony ha de ser (1,84 + 1,5) del 3,34%.

Tot i això, les agències de qualificació no sempre poden fer prediccions precises i és responsabilitat de l’inversor comprovar de nou els riscos de crèdit de les empreses en què volen invertir. A continuació es detallen alguns factors bàsics per ajudar l’inversor a mesurar el risc de l’empresa: -

- Un inversor pot examinar els estats financers de l’empresa. Si l'empresa genera fluxos d'efectiu més grans de les operacions que no té una qualificació creditícia inferior.

- Realitzeu una fórmula d’anàlisi de la relació, per exemple. una ràtio important és la ràtio de cobertura d’interessos que mesura la capacitat d’una empresa per amortitzar els pagaments del seu deute.

Diguem que Tony investiga una empresa amb guanys abans d’interessos i impostos (EBIT) de 3.500 milions i despeses d’interessos de 700 milions de dòlars.

Per tant, relació de cobertura d’interessos = 3500/700 = 5

Segons dades de diverses agències, les empreses amb un índex de cobertura d’interessos entre el 4,5% i el 6% tenen una qualificació de «A-» i el seu risc d’incompliment relatiu és del 2,5%. És a dir, Tony hauria de cobrar un tipus d’interès un 2,5% més alt que els tipus sense risc.

Exemple 2

Diguem que el senyor Tony, un home de negocis, gestiona un negoci majorista de roba limitat a la ciutat d’Amèrica de Nova York. Per tal d’ampliar el negoci, va començar a proporcionar grans crèdits als seus clients sense cap política de crèdit definida i controls de credibilitat.

Tony descarta tenir en compte els riscos de crèdit inflats. Al final de l'any, troba que alguns dels seus clients no paguen les seves factures en les dates de venciment. En investigar els antecedents dels seus clients, troba que alguns d’ells tenen una credibilitat molt baixa.

Amb una credibilitat baixa del client, els riscos de crèdit per a Tony s’inflen molt i pot sorgir la possibilitat que no es reemborsin els béns que subministrava als seus clients.

Cap / els baixos pagaments de factures regulars afecten negativament els fluxos d’efectiu de l’empresa de Tony i causen pèrdues a l’entitat que normalment es coneix com a deutes incobrables.

Per evitar aquests riscos, Tony hauria d’estructurar una política de crèdit eficaç i comprovar adequadament la credibilitat dels seus clients abans d’oferir cap crèdit o préstec.

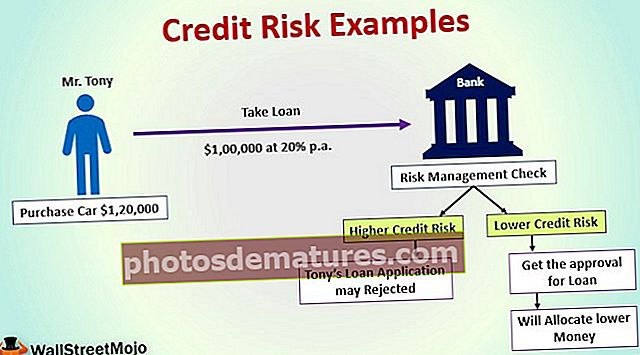

Exemple 3

Suposem que el senyor Tony vol comprar un cotxe per valor de 120.000 dòlars. Va pagar una quantitat de 20.000 dòlars com a pagament inicial i decideix prendre un préstec bancari per l'import restant de 100.000 dòlars a raó del 20% anual a pagar en un any.

Això significa que el banc ha de rebre 120.000 dòlars en un període d'un any de Tony. La gestió del risc del banc va comprovar els riscos de crèdit de Tony abans d’emetre el préstec, és a dir, la possibilitat que no pogués tornar el préstec o les quotes a la data de venciment.

Amb riscos de crèdit més elevats, la sol·licitud de préstec de Tony pot ser rebutjada pel banc o bé el banc assignarà una quantitat inferior de diners que s’adapti als seus criteris de credibilitat (capacitat de devolució del préstec). Tony amb un baix recompte de risc de crèdit obté l'aprovació per a l'assignació de préstecs.

Tony va pagar amb èxit un parell de quotes de 10.000 dòlars cadascuna. Però durant l'any Tony va produir grans pèrdues al seu negoci a causa d'oferir mercaderies a crèdit a clients amb poca credibilitat i aplicar polítiques de crèdit liberals.

El banc pensa que Tony podria no ser capaç de fer cap altre pagament contra el préstec. La situació actual crea enormes riscos per al banc contra un préstec concedit a Tony.