Materialitat de l'auditoria (definició, exemples) | 3 tipus principals

Definició de materialitat de l'auditoria

La materialitat de l’auditoria és una part important de l’auditoria, en la qual les declaracions errònies de l’empresa es consideraran importants en cas que sigui probable que aquesta declaració errònia tingui raonablement influència en la decisió econòmica dels usuaris de l’estat financer de la companyia. Si es té en compte la materialitat, es tenen en compte tant els aspectes quantitatius com els qualitatius. En el cas dels aspectes qualitatius, l'enfocament en general és bastant difícil de mesurar en comparació amb l'enfocament quantitatiu.

Tipus de materialitat de l’auditoria

# 1 - Materialitat general

El nivell que representa el nivell significatiu dels estats financers de l’empresa, que pot influir en la presa de decisions dels usuaris de l’estat financer de la companyia en general, segons el jutge de l’auditor designat per l’empresa, es coneix com a “ materialitat general ".

# 2 - Materialitat del rendiment general

La "materialitat del rendiment general" és el nivell de materialitat jutjat per l'auditor de l'empresa. Pot ser la quantitat inferior al nivell global de materialitat. Aquest nivell de materialitat es redueix del "nivell general de materialitat" per considerar el risc de diversos errors o omissions menors que l'auditor no ha pogut trobar. Però són importants si s’agrupen en la seva totalitat, reduint així la probabilitat que la quantitat agregada de petites errades excedeixi el nivell de materialitat global en general.

# 3 - Materialitat específica

La materialitat específica es refereix al nivell de materialitat establert per identificar possibles anomalies. Poden existir en diferents àrees de l'empresa, per a determinades classes d'operacions, per als saldos de comptes que poden afectar les decisions econòmiques dels usuaris de l'estat financer de l'empresa.

Exemple de materialitat d'auditoria

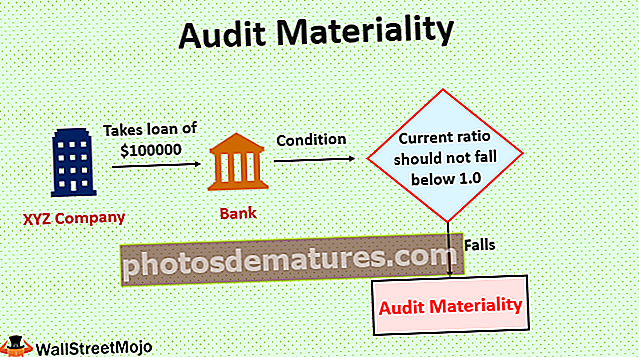

Vegem un exemple de Company XYZ Ltd, que va obtenir un préstec del banc per 100.000 dòlars. Bank va concedir el préstec, però amb la condició que la ràtio actual de l’empresa no baixés del nivell d’1,0. L’empresa va acceptar-ho i va signar un acord amb el banc en aquest aspecte. Ara, mentre realitzava l'auditoria, l'auditor de l'empresa va conèixer aquest acord.

En l'actualitat, la ràtio actual de l'empresa és només lleugerament superior al nivell d'1,0. Ara, per a l’auditor de l’empresa, pot ser significativa una declaració errònia de 3.000 dòlars. Podria comportar una violació de l'acord entre l'empresa i el banc. Amb la declaració errònia de 3.000 dòlars, la ràtio actual de la companyia cauria per sota del nivell d'1,0. Per tant, això es consideraria part de la materialitat de l’auditoria, ja que podria conduir a la violació de l’acord. Pot influir raonablement en la presa de decisions econòmiques dels usuaris de l'estat financer de l'empresa.

Per què és important la materialitat de l'auditoria?

- La materialitat de l'auditoria és un concepte important que té en compte tant l'aspecte quantitatiu com el qualitatiu. Tots dos aspectes repercuteixen en la presa de decisions econòmiques dels usuaris de l'estat financer de l'empresa. Els aspectes qualitatius, com ara la informació adequada sobre els passius contingents, les transaccions amb parts relacionades, els canvis en la política comptable, etc. de l’empresa, també influeixen de manera significativa en la presa de decisions econòmiques dels usuaris de l’estat financer de l’empresa.

- És la base sobre la qual es forma l’opinió de l’auditor sobre l’empresa, ja que l’auditor requereix obtenir un nivell raonable de seguretat sobre si els estats financers de l’empresa estan lliures o no d’informacions significatives.

Limitacions

- És possible que l’auditor no sigui capaç d’establir la materialitat al nivell adequat, cosa que pot dificultar la finalitat del mateix.

- És possible que l’auditor de la companyia no detecti la declaració errònia que afecta el compliment de l’empresa pels requisits regulatoris.

- En el cas dels aspectes qualitatius, l'enfocament en general és bastant difícil de mesurar en comparació amb l'enfocament quantitatiu.

Punts clau

- Tant l’aspecte quantitatiu com el qualitatiu es consideren en el cas de la materialitat de l’auditoria. Les consideracions quantitatives inclouen l'establiment d'un judici preliminar sobre la materialitat; Tenint en compte la materialitat del rendiment; Estimar la incorrecció en un cicle o; compte i estimació de l’import total total d’informacions errònies, etc. Les consideracions qualitatives inclouen proporcionar la informació adequada sobre els passius contingents de l’empresa, proporcionar la informació adequada sobre les transaccions amb les parts relacionades de l’empresa, informació sobre el canvi en qualsevol política comptable a l’empresa, etc.

- Mentre s’ocupa de les anomalies importants, l’auditor ha de tenir en compte tots els tipus d’anomalies, que inclouen anomalies identificades, anomalies probables, anomalies agregades probables, altres anomalies possibles i anomalies màximes possibles.

- Tres tipus de materialitat d'auditoria inclouen la materialitat general, la materialitat del rendiment general i la materialitat específica. L’auditor els utilitza segons les diferents situacions que prevalen a l’empresa.

Conclusió

La materialitat de l'auditoria proporciona l'oportunitat a l'usuari de l'estat financer, l'auditor i l'empresa. El nivell de materialitat s’estableix al nivell que podria influir raonablement en la presa de decisions econòmiques dels usuaris de l’estat financer de l’empresa.