Efecte Bootstrap (exemples) | Com identificar els guanys de Bootstrap?

L’efecte Bootstrap es refereix a la fusió que no proporciona veritables beneficis econòmics a l’empresa adquirent, però hi ha un augment del benefici per acció dels accionistes a mesura que les accions s’intercanvien a la fusió i després de la fusió, les accions combinades són poques i els beneficis són els mateixos. com el benefici combinat de les dues empreses abans de la fusió, de manera que es tradueix en un augment del benefici per acció.

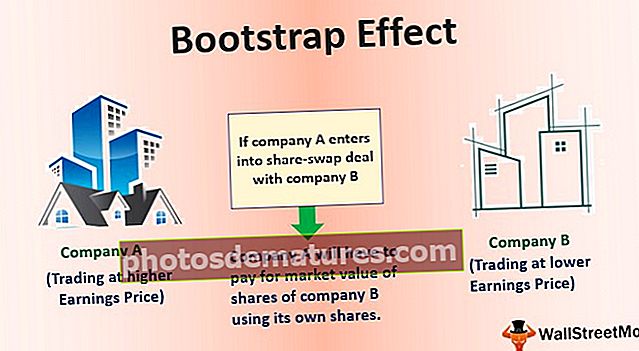

Què és l’efecte Bootstrap?

Bootstrap Effect o Bootstrap Earnings Effect es refereix a l’augment a curt termini dels beneficis de l’empresa adquirent quan es fusiona amb l’empresa objectiu tot i que no hi hagi cap benefici econòmic d’aquesta combinació.

Prenguem un exemple d’efecte Bootstrap

Hi ha dues empreses: l’empresa A i l’empresa B. L’empresa A cotitza a un preu més elevat en comparació amb l’empresa B, que cotitza a una proporció de preu / ingressos inferior. Ara, si l’empresa A té un acord de permuta amb l’empresa B, l’empresa A haurà de pagar el valor de mercat de les accions de l’empresa B utilitzant les seves pròpies accions. Donada la situació anterior, els beneficis per acció de l'empresa A després de la fusió augmentaran. Recordeu, després de la fusió, no hi ha cap empresa B.

Com identificar l’efecte Bootstrap?

Allò era molta teoria. Simplement, no ens deixem desbordar per la definició textual i bussegem més per posar aquest concepte a l’abast. Llavors, per què es van disparar els beneficis per acció de l’empresa A?

Si l’empresa A adquireix l’empresa B mitjançant accions, hi haurà menys accions combinades pendents després de la fusió. Com que els beneficis continuen sent els mateixos, però hi ha menys accions, la ràtio de beneficis per acció augmenta favorablement. És possible que els inversors no entenguin la raó de l’increment del benefici per acció. En lloc de conèixer el motiu subjacent de la sobtada onada, els inversors poden creure que els beneficis per acció van augmentar a causa de la sinergia creada a través de la fusió, cosa que va provocar l’augment del valor de les accions posteriors a la fusió.

Les empreses poden gaudir d’aquest augment temporal del preu de les accions, però l’efecte bootstrap generalment es fa evident en alguns anys. Per mantenir la ràtio de guanys per acció a un nivell artificialment augmentat, l’empresa hauria de continuar jugant l’estratègia de fusió i expansió adquirint agressivament empreses al mateix ritme. Un cop es detingui una expansió de fusió i expansió, els beneficis per acció disminuiran i el preu de les accions seguirà el mateix.

Exemple d'efecte Bootstrap # 1

Prenem un exemple per entendre-ho més:

Ara, donat l’escenari anterior, per adquirir l’empresa objectiu, l’adquirent haurà d’emetre accions noves a canvi de les accions de l’empresa objectiu segons el càlcul següent:

- L’adquirent ha de pagar: 3.000.000,0 $

- Cotització de l’adquirent: 100 dòlars

- Nombre d'accions que l'adquirent ha d'emetre: 3.000.000,0 dòlars / 100 dòlars = 30.000 accions

- Així, com a resultat de la fusió, hi haurà un total de 130.000 accions (incloent 100.000 accions antigues i 30.000 accions noves).

- Els beneficis posteriors a la fusió de l’entitat fusionada seran de 850.000 dòlars (inclosos 600.000 dòlars de l’adquirent i 250.000 dòlars d’objectiu).

- Per tant, el benefici per acció posterior a la fusió serà de 6,5 segons el càlcul següent:

- EPS post-fusió = 850.000 dòlars / 130.000 = 6,5

Es pot veure clarament que el benefici per acció posterior a la fusió de l’adquirent és superior al guany per acció de l’adquirent abans de la fusió, que es deu principalment a l’efecte de la reducció del nombre total d’accions de l’entitat posterior a la fusió que és de 130.000 de 200.000) i augment dels beneficis posteriors a la fusió de l’adquirent a causa de l’addició dels beneficis de l’objectiu.

Aquest augment a curt termini dels beneficis per acció es deu al pur joc de les matemàtiques i no a causa de cap creixement econòmic ni de cap mena de sinergia creada per la fusió.

Exemple d'efecte Bootstrap # 2

Prenguem un altre exemple de guanys d'arrencada:

Tal com es mostra a la taula anterior, calcularem el següent:

- d’accions que ha d’emetre l’adquirent

- EPS post-fusió

- P / E post-fusió

- Preu posterior a la fusió

Nombre d’accions que ha d’emetre l’adquirent:

- = Valor de mercat del patrimoni net de l'objectiu / preu de l'adquisició

- = $3,500,000.0 / $100.0

- = 35.000,0 accions

EPS post-fusió:

- = Beneficis totals de l'adquirent després de la fusió / Nombre total d'accions de l'adquirent després de la fusió

- = ($300,000.0 + $125,000.0) / (100,000.0 + 35,000.0)

- = 3.1

P / E post-fusió:

Suposant que el mercat és eficient i, per tant, el preu de les accions prèvia i posterior a la fusió d’Acquirer seguirà sent el mateix.

- = EPS mitjana ponderada de l’adquirent + EPS mitjana ponderada de l’objectiu

- = 300.000,0 $ / (300.000,0 $ + 125.000,0 $)) x 33,3 + 125.000,0 $ / (300.000,0 $ + 125.000,0 $)) x 28,0 = 31,8

Preu de l'acció posterior a la fusió:

Suposant que el mercat no és eficient, per tant, el preu de les accions abans i després de la fusió no serà el mateix.

- = Relació P-E prèvia fusió de l’adquirent x EPS després de la fusió de l’adquirent = 33,3 x 3,1 = 105

que és superior al preu de l’acció prèvia a la fusió de l’adquirent a causa de l’efecte bootstrap.

Resum

L'efecte bootstrap s'identifica pels esdeveniments següents:

- Les accions de l’adquirent cotitzen a una proporció P / E superior a les accions de l’objectiu.

- L’EPS de l’adquirent augmenta després de la fusió sense cap contribució operativa.

Quan no hi ha guanys econòmicament viables per una combinació de negocis, aquest augment del preu de les accions no es manté durant molt de temps, ja que els inversors reconeixen que l’augment de l’EPS de l’adquirent es deu únicament a l’efecte bootstrap i, per tant, ajustar el PE de l’adquirent a la baixa a la llarga.

No obstant això, hi ha hagut casos en el passat (per exemple, la bombolla de dotcom del 1990) en què moltes empreses d’alta P-E van arrencar els seus guanys per mostrar un creixement continu de l’EPS fusionant-se successivament amb empreses de P-E baixes. Per tant, els inversors han de ser prudents, ja que les empreses poden utilitzar aquestes estratègies per crear aquesta bombolla P-E i poden intentar mantenir-la a través de la concentració. Però, al final, els fonaments sempre triomfen. Per tant, els inversors de valor continuaran sent els guanyadors.