Fórmula de relació ràpida | Càlcul pas a pas amb exemples

Fórmula per calcular la relació ràpida

La fórmula ràpida és una de les ràtios de liquiditat més importants per determinar la capacitat de l’empresa de pagar els seus passius corrents a curt termini i es calcula com la relació entre efectiu i equivalents d’efectiu, valors negociables i comptes a cobrar i passius corrents.

O

En cas que l'empresa no estigui desglossant els actius ràpids, llavors:

Explicació

La ràtio ràpida és una mesura més estricta de la liquiditat a curt termini en comparació amb la ràtio actual. Els actius ràpids són els que es poden convertir en efectiu a curt termini o en un període de 90 dies. La diferència important entre la fórmula de la proporció actual i la fórmula de la prova d’àcid és que estem excloent Despeses d’inventari i prepagament com a part dels actius actuals de la fórmula de la relació ràpida.

S’exclou l’inventari perquè se suposa que les accions de la companyia no es poden realitzar immediatament. L'inventari podria ser en forma de matèries primeres o W-I-P. Aquesta situació farà que el procés de liquidació de l'inventari sigui encara més complicat i requereixi més temps.

La proporció d'1 o més indica que l'empresa pot pagar els seus passius corrents amb l'ajut de Quick Assets, sense necessitat de vendre els seus actius a llarg termini i que té una bona salut financera. S’ha de tenir precaució en dependre massa de la proporció de proves d’àcids sense investigar més; Per exemple, les empreses de temporada, que intenten estabilitzar la producció, poden tenir una ràtio ràpida feble durant el seu període de vendes moderades, però més alta en cas de temporada alta de negoci. Aquestes situacions poden resultar difícils de conèixer la situació financera real de l’empresa.

Càlcul de l'exemple de ràpida relació

Podeu considerar el següent exemple per a una millor comprensió:

Podeu descarregar aquesta plantilla Quick Ratio Excel aquí: plantilla Excel Quick Ratio

Masters Co.Ltd té les dades següents:

Actius corrents:

- Efectiu = 200.000 dòlars

- Avanç = 30.000 dòlars

- Valors negociables = 60.000 dòlars

- Comptes per cobrar = 40.000 dòlars

- Inventaris = 80.000 dòlars

Actius corrents totals = 410.000 dòlars

Passius corrents:

- Compte a pagar = 260.000 dòlars,

- Despeses de meritació = 30.000 $,

- Deute a curt termini = 90.000 dòlars,

- Interessos a pagar = 60.000 $.

Passius corrents totals = 440.000 dòlars.

La ràtio ràpida dels anys anteriors era d’1,4 i la mitjana del sector era d’1,7

Càlcul de la fórmula de la relació d'assaig àcid:

Fórmula de ràtio ràpida = (Efectiu + Valors negociables a curt termini + A / C’s Receivable) / Passius corrents

= ($200,000 + $60,000 + $40,000) / ($440,000)

= ($300,000) / ($440,000)

= 0.68

Usos

- Fer un seguiment de la relació ràpida ajuda la direcció a determinar si mantenen nivells òptims d’actius ràpids per tenir cura dels seus passius a curt termini en els seus balanços.

- Es mostra un cicle financer a curt termini d’una empresa que funciona bé.

- Això millora la credibilitat de la companyia davant els inversors guanyant i mantenint la seva confiança en el valor de les seves inversions.

- A més, els creditors de l’empresa saben que els seus pagaments es realitzaran a temps.

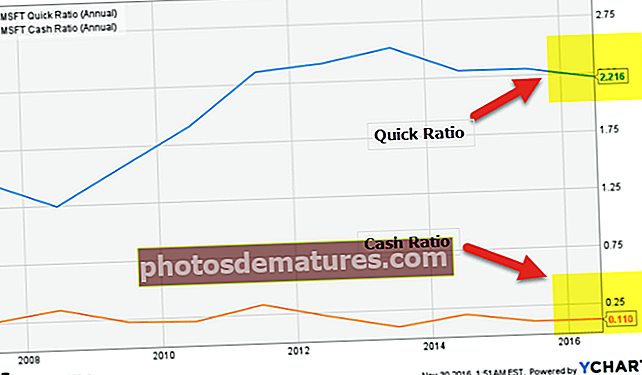

Exemple de Microsoft

Com s’indica a la gràfica següent, la ràtio d’efectiu de Microsoft és baixa de 0,110x; tanmateix, la seva relació ràpida és de 2.216x massiva.

font: ycharts

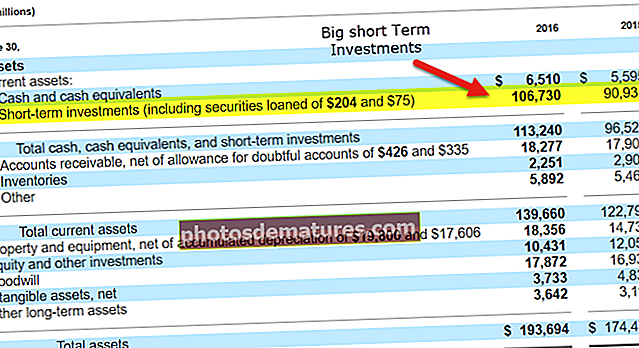

La ràtio ràpida de Microsoft és força alta, principalment a causa d’inversions a curt termini d’uns 106.73 milions de dòlars. Això situa Microsoft en una posició molt còmoda des del punt de vista de la liquiditat / solvència.

font: Microsoft SEC Filings

- Segons l'any anterior, la companyia tenia una proporció de proves d'àcid d'1,4, mentre que aquesta vegada ascendeix a 0,68.

- A partir d’això, podem esbrinar que l’empresa no ha mantingut prou actius ràpids per pagar els seus passius corrents. Mostra que l’empresa s’enfrontarà a possibles problemes de liquiditat.

- Pot ser que hagi de vendre els seus actius a llarg termini per pagar els seus passius si cal, cosa que no és un signe d’un balanç saludable i ben gestionat.

- L’empresa hauria de mantenir la proporció de proves d’àcid a almenys 1, cosa que es considera ideal i satisfactòria.

Calculadora ràpida de la relació

Podeu utilitzar la Calculadora ràpida següent

| Efectiu | |

| Valors negociables a curt termini | |

| Clics a cobrar | |

| Passiu corrent | |

| Relació ràpida = | |

| Relació ràpida = |

| ||||||||||

|

Calcula la relació ràpida a Excel (amb plantilla Excel)

Fem ara el mateix exemple de ràpida relació anterior a Excel.

Això és molt senzill. Heu de proporcionar les dues entrades d’actius corrents totals i passius corrents totals.

Podeu calcular fàcilment la proporció a la plantilla proporcionada.

Càlcul de la relació d'assaig àcid

Ràtio de prova d’àcid = (Efectiu + Valors negociables a curt termini + A / C’s Receivable) / Passius corrents