Ratios d'activitat (definició, fórmula) | Tipus de relacions d'activitat amb exemples

Ràtios d’activitat Definició

Les ràtios d’activitat es refereixen al tipus de ràtios financeres que l’empresa utilitza per determinar l’eficiència amb què l’empresa pot utilitzar els seus diferents actius operatius presents al seu balanç i convertir-los en vendes o efectiu.

Les ràtios d’activitat ajuden a avaluar l’eficiència operativa d’una empresa mitjançant l’anàlisi d’actius fixos, inventaris i comptes per cobrar. No només expressa la salut financera d’una empresa, sinó que també indica la utilització dels components del balanç.

- Les ràtios d’activitat no donen el resultat desitjat en comparar empreses de diferents indústries.

- El terme més comú que s’utilitza per a les relacions d’activitat són les relacions d’eficiència.

- Les fórmules de ràtio d’activitat també ajuden els analistes a analitzar el rendiment actual o a curt termini de l’empresa.

- Una millora de les ràtios mostra una rendibilitat millorada.

Els tipus més freqüents de relacions d'activitat són els següents:

- Ràtio de facturació de l'inventari

- Ràtio de facturació total d’actius

- Ràtio de facturació d’actius fixos

- Ràtio de facturació dels comptes a cobrar

Totes aquestes relacions quantifiquen les operacions d’un negoci mitjançant números dels actius o passius corrents del negoci.

Tipus de relacions d'activitat amb fórmules i exemples

En funció del tipus d’empresa i per prendre decisions, es poden utilitzar diverses relacions d’activitat. Vegem ara les relacions d'activitat amb fórmules i exemples.

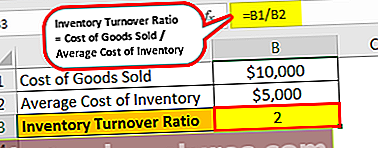

# 1 - Ràtio de facturació de l'inventari

Per a una empresa que tingui inventari, aquesta fórmula de ràtio d’activitat mostra quantes vegades s’ha venut completament l’inventari en un període comptable.

Ràtio de facturació de l'inventari = Cost de les mercaderies venudes / Cost mitjà de l'inventariExemple:

El cost dels béns venuts per Binge Inc és de 10.000 dòlars i el cost mitjà d’inventari és de 5.000 dòlars. La ràtio de facturació de l'inventari es calcula de la següent manera:

= $10,000 / $5,000

Ràtio de facturació de l’inventari = 2

Vol dir que l’inventari s’ha esgotat dues vegades en un any fiscal. En altres paraules, Binge Inc. triga 6 mesos a vendre tot el seu inventari. L’excés d’efectiu en els inventaris no és bo per a una empresa; per tant, cal prendre les mesures necessàries per augmentar la ràtio de rotació d'inventaris.

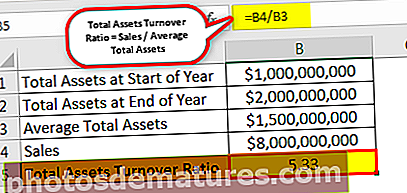

# 2 - Ràtio de facturació total d’actius

La ràtio de facturació total d’actius calcula les vendes netes en comparació amb els seus actius totals. En altres paraules, representa la capacitat d'una empresa per generar ingressos. Ajuda els inversors a entendre l’eficiència de les empreses en la generació d’ingressos mitjançant els seus actius.

Ràtio de facturació total d’actius = Vendes / Mitjana d’actius totals.Exemple:

PQR Inc. va generar ingressos de 8.000 milions de dòlars al final de l'exercici. El total d’actius al començament de l’any era de 1.000 milions de dòlars i, al final de l’any, de 2.000 milions de dòlars.

Actiu total mitjà = (1.000 milions de dòlars + 2.000 milions de dòlars) / 2

= 1.500 milions de dòlars

La ràtio de facturació total d’actius es calcula de la manera següent

= $8000000000 / $1500000000

Ràtio de facturació total d’actius = 5.33

Una ràtio de facturació total d’actius més alta representa el rendiment eficient del negoci.

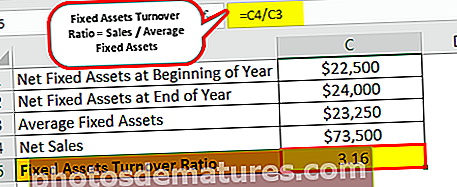

# 3 - Ràtio de facturació d’actius fixos

La ràtio de facturació d’actius fixos mesura l’eficiència d’una empresa en utilitzar els seus actius fixos. Mostra com l’empresa utilitza els actius fixos per generar ingressos. A diferència de la ràtio de rotació total d’actius que se centra en l’actiu total, la ràtio de rotació d’actius fixos es concentra només en els actius fixos del negoci que s’utilitza. Quan la ràtio de rotació d’actius fixos disminueix, és el resultat d’una sobreinversió en actius fixos, com ara plantes o equipaments, per citar-ne alguns.

Ràtio de facturació d’actius fixos = Vendes / Mitjana d’actius fixos.Exemple:

Les vendes netes de Sync Inc. per a l'any fiscal van ser de 73.500 dòlars. Al començament de l'any, els actius fixos nets eren de 22.500 dòlars i, després de la depreciació i l'addició de nous actius al negoci, els actius fixos costaven 24.000 dòlars al final de l'any.

Actiu fix mitjà = (22.500 $ + 24.000 $) / 2

Actiu fix mitjà = 23.250 dòlars

La ràtio de facturació d’actius fixos es calcula de la manera següent

= $73,500 / $23,250

Ràtio de facturació d’actius fixos = 3.16

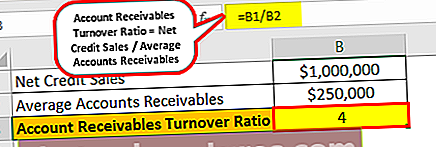

# 4 - Ràtio de facturació de comptes a cobrar

La ràtio de facturació dels comptes a cobrar mostra el bon nivell que té una empresa per donar crèdit als seus clients i cobrar deutes. Per calcular la ràtio de rotació de comptes a cobrar, només es tenen en compte les vendes de crèdit i no les vendes en efectiu. Una ràtio més elevada indica que els clients paguen a temps, cosa que ajuda a mantenir a temps el flux de caixa i el pagament dels deutes de l’empresa, els sous dels empleats, etc. És un bon senyal quan la ràtio de facturació dels comptes a cobrar és superior, ja que els deutes s’estan pagant a temps en lloc d’amortitzar-los. Mostra un model de negoci saludable.

Ràtio de facturació de comptes a cobrar = Vendes netes de crèdit / Comptes a cobrar mitjans.Exemple:

Roots Inc. és un proveïdor de peces de recanvi per a maquinària pesada i tots els seus clients són fabricants importants i totes les transaccions es realitzen amb base creditícia. La venda de crèdit neta de Roots Inc. per a l'any finalitzat va ser d'1 milió de dòlars i la mitjana de cobraments de l'exercici va ser de 250.000 dòlars.

La ràtio de rotació de comptes a cobrar es pot calcular de la manera següent

= $1,000,000 / $250,000

Ràtio de facturació dels comptes a cobrar = 4

Vol dir que Roots Inc. és capaç de cobrar la seva facturació mitjana quatre vegades a l'any. Dit d’una altra manera, la mitjana de cobraments es recupera cada trimestre.

Avantatges de les relacions d'activitat

- Les ràtios d’activitat ajuden en comparació amb empreses de la mateixa línia d’operació.

- La identificació de problemes es pot fer mitjançant les relacions d'activitat adequades i es poden fer les correccions necessàries en el funcionament de l'empresa.

- Simplifica una anàlisi proporcionant les dades financeres en un format senzill, que finalment ajuda a la presa de decisions.

- Els inversors poden confiar en la informació que proporcionen les relacions d'activitat, ja que es basa en números i és exacta.

Conclusió

El percentatge d’activitats mesura la rapidesa amb què una empresa pot convertir els seus actius en efectiu o en vendes i és un bon indicador de la bona gestió d’aquest negoci. Els departaments de gestió i comptabilitat poden utilitzar diverses relacions d’activitat per avaluar l’eficiència del seu negoci. Les ràtios més populars són la rotació d’inventari i la rotació d’actius totals. Sempre es recomana analitzar i comparar les relacions amb altres empreses de la indústria.