FCFF | Calculeu el flux d'efectiu gratuït a l'empresa (fórmules, exemples)

FCFF (Free cash flow to firm), també conegut com a flux de caixa sense desemborsar, és l’efectiu que queda a l’empresa després de la depreciació, els impostos i altres costos d’inversió es paguen amb els ingressos i representa la quantitat de flux de caixa disponible per a tots els titulars de finançament, ja siguin titulars de deutes, accionistes, accionistes preferents o titulars de bons.

FCFF o flux d'efectiu gratuït a l'empresa, és un dels conceptes més importants de les empreses de recerca i inversió en renda variable.

Warren Buffet (informe anual del 1992) va dir: “El valor de qualsevol acció, bo o negoci actual està determinat per les entrades i sortides d’efectiu (descomptades a un tipus d’interès adequat) que es pot esperar que es produeixin durant la vida restant de l’actiu. ”

Warren Buffet s’ha centrat en la capacitat de generació d’una empresa Flux de caixa gratuït a l'empresa. Per què realment importa això? Aquest article se centrarà en entendre què són els "fluxos d'efectiu gratuïts" en general i per què s'hauria d'utilitzar FCFF per mesurar el rendiment operatiu d'una empresa. Aquest article està estructurat de la manera següent:

- Definició de flux de caixa lliure de Layman

Més important: descarregueu la plantilla Excel FCFF

Apreneu a calcular FCFF a Excel juntament amb la valoració d'Alibaba FCFF

Aquí discutim sobre FCFF, però, si voleu obtenir més informació sobre FCFE, podeu consultar Flux de caixa lliure a renda variable.

Si voleu aprendre Equity Research professionalment, us recomanem que consulteu més de 40 hores de vídeoCurs de Recerca en Renda Variable

# 1 - Què és el flux de caixa lliure a la firma o FCFF

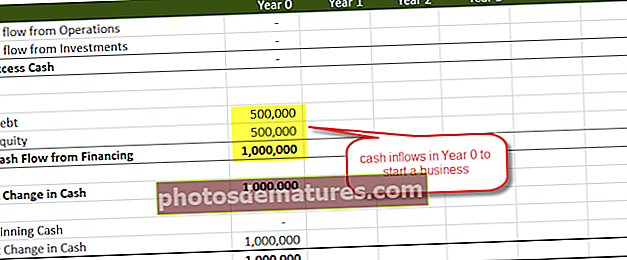

Per obtenir una comprensió intuïtiva del Free Cash Flow to Firm (FCFF), suposem que hi ha un tipus anomenat Peter que va començar el seu negoci amb un capital inicial inicial (suposem que suposaria 500.000 dòlars), i també suposem que pren un préstec bancari de 500.000 dòlars més, de manera que el seu capital financer global se situa en 1.000.000 de dòlars (1 milió de dòlars).

- El negoci començarà a obtenir ingressos i hi hauria algunes despeses associades.

- Pel que fa a totes les empreses, el negoci de Peter també requereix una despesa de capital de manteniment constant en actius cada any.

- El capital de deute recaptat l’any 0 és de 500.000 dòlars

- El capital propi recaptat l'any 0 és de 500.000 dòlars

- No hi ha fluxos de caixa procedents d’operacions ni fluxos de caixa procedents d’inversions, ja que el negoci encara no ha començat.

FCFF: vídeo de fluxos d'efectiu gratuït

Escena número 1: negoci de Peter amb ingressos insuficients

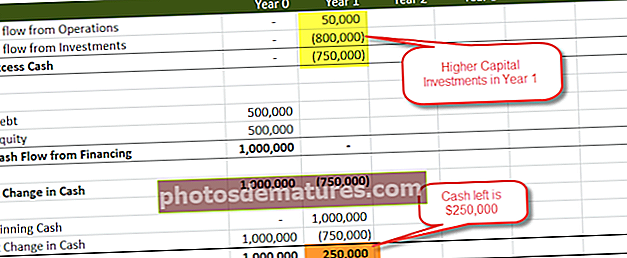

Primer any

- Suposem que l'empresa acaba de començar i genera uns modestos 50.000 dòlars l'any 1

- El flux de caixa de les inversions en actius és superior a 800.000 dòlars

- La posició d’efectiu net al final de l’any és de 250.000 dòlars

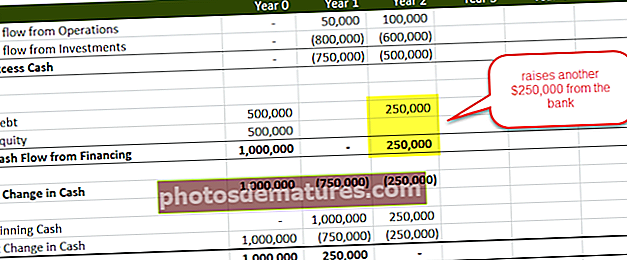

2n any

- Suposem ara que el negoci de Peter només va generar 100.000 dòlars el segon any

- A més, per mantenir i dirigir el negoci, necessita invertir regularment en actius (manteniment Capex) de 600.000 dòlars

- Què creieu que passarà en aquesta situació? Creieu que l’efectiu al començament de l’any és suficient? - NO.

- Peter haurà de recaptar un altre conjunt de capital; aquesta vegada, suposem que en recapta un altre $250,000 del banc.

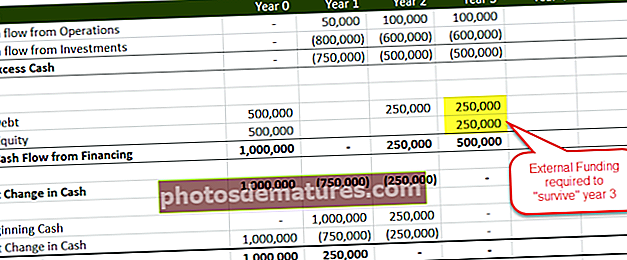

Any 3

- Ara analitzem una situació estressada per a Peter :-). Suposant que el seu negoci no funciona tan bé com s’esperava i que només va poder generar 100.000 dòlars

- A més, com s’ha comentat anteriorment, no es poden evitar les despeses de capital de manteniment; Peter ha de gastar 600.000 dòlars més per mantenir els actius en marxa.

- Peter necessitarà un altre conjunt de finançament extern per valor de 500.000 dòlars per mantenir les operacions en marxa.

- El finançament del deute de 250.000 dòlars més a un ritme relativament superior i Peter inverteix altres 250.000 dòlars com a capital propi.

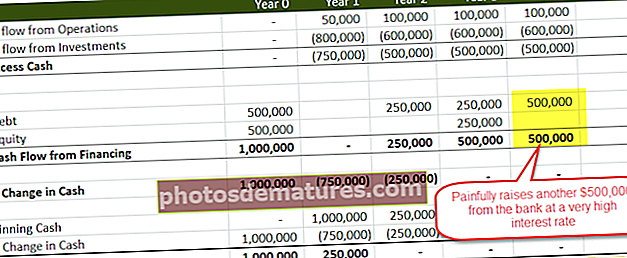

Any 4

- De nou l’any 4, el negoci de Peter va ser capaç de generar només 100.000 dòlars com a fluxos d’efectiu de les operacions.

- La despesa de capital de manteniment (inevitable) és de 600.000 dòlars

- Peter requereix un altre conjunt de finançament de 500.000 dòlars. Aquesta vegada, suposem que no té cap import com a capital propi. Es torna a apropar al banc per altres 500.000 dòlars. Tanmateix, aquesta vegada el banc accepta donar-li un préstec a un ritme molt elevat (ja que el negoci no està en bona forma i els seus beneficis són incerts)

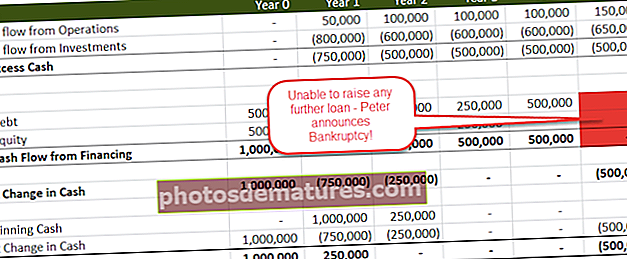

Any 5

- Una vegada més, Peter només va poder generar 100.000 dòlars com a fluxos d'efectiu procedents de les operacions bàsiques

- Les despeses de capital que són inevitables encara se situen en 600.000 dòlars

- Aquesta vegada, el banc es nega a donar cap altre préstec.

- Peter no pot continuar el negoci un any més i presenta la fallida.

- Després de presentar la fallida, Els actius empresarials de Peters es liquiden (venen) a 1.500.000 dòlars

Quant rep el banc?

Bank ha concedit un préstec total de 1500.000 dòlars. Com que el banc té el primer dret a recuperar l'import del seu préstec, l'import rebut en liquidació s'utilitzarà primer per servir al banc i Peter rebrà l'import sobrant restant (si n'hi ha). En aquest cas, Bank va poder recuperar el seu import invertit, ja que el valor liquidatiu de Peter’s Asset és de 1.500.000 dòlars

Quant rep Peter (accionista)?

Peter ha invertit el seu propi capital (capital propi) de 750.000 dòlars. En aquest cas, Peter no rep diners ja que tota la quantitat liquidada va a parar al servei del banc. Tingueu en compte que el retorn a l’accionista (Peter) és zero.

Escena núm. 2: Peter's Business Grows i els guanys recurrents del programa

Prenguem ara un altre cas pràctic en què el negoci de Peter no va malament i, de fet, creix cada any.

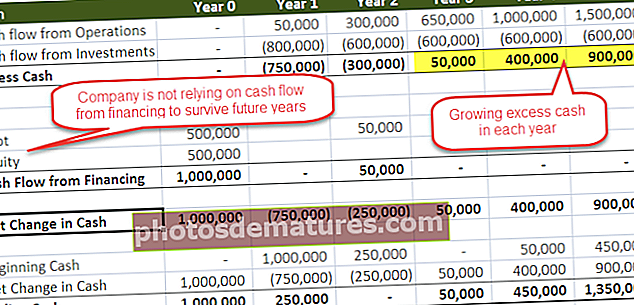

- El negoci de Peter creix constantment des de CFO de 50.000 dòlars l’any 1 fins a 1.500.000 de CFO

- Peter recapta només 50.000 dòlars l'any 2 a causa dels requisits de liquiditat.

- Després no necessita cap altre conjunt de fluxos d'efectiu des del finançament fins al "sobreviure" els anys futurs.

- El final de l’efectiu de Peter’s Company creix fins als 1350.000 dòlars al final de l’any 5

- Veiem que l’excés d’efectiu és positiu (CFO + Finances) a partir del tercer any i creix cada any.

Quant rep el banc?

Bank ha concedit un préstec total de 550.000 dòlars. En aquest cas, el negoci de Peter va bé i genera fluxos d’efectiu positius; és capaç de pagar el préstec bancari juntament amb els interessos en el termini acordat mútuament.

Quant rep Peter (accionista)?

Peter ha invertit un capital propi de 500.000 dòlars. Peter té el 100% de la propietat de l’empresa i el seu rendiment patrimonial ara dependrà de la valoració d’aquest negoci que generi fluxos d’efectiu positius.

# 2 - Definició dels fluxos de caixa lliure a l'empresa (FCFF)

Per tal d’apreciar la definició dels fluxos de caixa gratuïts per a l’empresa o FCFF, hem de fer una comparació ràpida de l’estudi de cas 1 i l’estudi de cas 2 (comentat anteriorment)

| Article | Cas pràctic 1 | Cas pràctic 2 |

| Ingressos | Estancat, no creixent | Creixent |

| Flux de caixa procedent de les operacions | Estancat | Augmentant |

| Excés d’efectiu (CFO + Finances) | Negatiu | Positiu |

| La tendència de l’excés d’efectiu | Estancat | Creixent |

| Requereix patrimoni net o continuïtat del deute | sí | No |

| Valor patrimonial / valor de l’accionista | Zero o molt baix | Més que zero |

Lliçons dels dos casos pràctics

- Si l’excés d’efectiu (CFO + Finances) és positiu i creix, l’empresa sí valor

- Si l’excés d’efectiu (CFO + Finance) és negatiu durant un període de temps prolongat, el retorn a l’accionista pot ser molt baix o més proper a zero

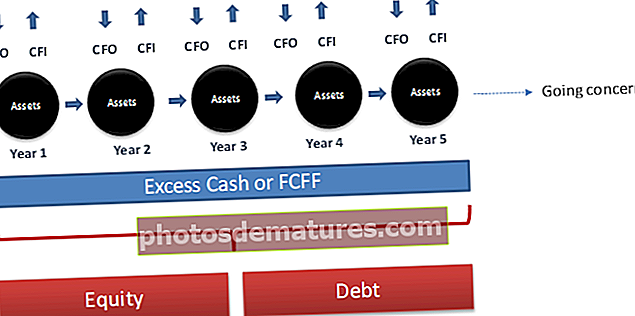

Definició intuïtiva de flux de caixa lliure per a l'empresa - FCFF

A grans trets, "Excess Cash" no és res més que Càlcul de fluxos d'efectiu gratuïts a la firma o FCFF. La valoració de DCF se centra en els fluxos d’efectiu generats pels actius operatius del negoci i en la forma en què manté aquests actius (finances).

Fórmula FCFF = Fluxos de caixa procedents d’operacions (CFO) + Fluxos de caixa procedents d’inversions (finances)

Un negoci genera efectiu mitjançant les seves operacions diàries de subministrament i venda de béns o serveis. Part de l’efectiu ha de tornar al negoci per renovar els actius fixos i donar suport al capital circulant. Si l’empresa va bé, hauria de generar efectiu per sobre d’aquests requisits. Qualsevol efectiu addicional és gratuït per als titulars del deute i del patrimoni net. L'efectiu addicional es coneix com a Flux de caixa lliure a l'empresa

# 3 - Flux de caixa lliure: fórmula de l’analista

El flux de caixa lliure a la fórmula ferma es pot representar a continuació Tres maneres –

1) Fórmula FCFF que comença amb EBIT

Flux de caixa lliure a la firma o càlcul FCFF = EBIT x (1 tipus d’impost) + Càrrecs no en efectiu + Canvis en el capital de circulació: despesa de capital

| Fórmula | Comentaris |

| EBIT x (tipus 1) | Flux cap al capital total, elimina els efectes de capitalització sobre els beneficis |

| Afegeix: càrrecs no en efectiu | Afegiu de nou tots els càrrecs que no siguin en efectiu, com ara amortització i amortització |

| Afegeix: canvis en el circulant | Pot ser sortida o entrada d’efectiu. Vigileu els canvis significatius interanuals del capital circulant previst |

| Menys: despesa de capital | És fonamental per determinar els nivells de CapEx necessaris per donar suport a les vendes i als marges de la previsió |

2) Fórmula FCFF que comença amb els ingressos nets

Ingressos nets + Amortitzacions + Interessos x (1 impost) + canvis en el capital de treball - Despeses de capital

3) Fórmula FCFF que comença per EBITDA

EBITDA x (1 tipus d’impost) + (Dep & Amortització) x tipus d’impost + canvis en el capital circulant - Despeses de capital

Us deixaré conciliar una fórmula amb l’altra. Principalment podeu utilitzar qualsevol de les fórmules FCFF donades. Com a analista de renda variable, em va semblar més fàcil utilitzar la fórmula que va començar amb l’EBIT.

Notes addicionals sobre els elements de la fórmula FCFF

Ingressos nets

- Els ingressos nets s’obtenen directament del compte de resultats.

- Representa els ingressos disponibles per als accionistes després d'impostos, amortitzacions, despeses d'interessos i el pagament de dividends preferents.

Càrrecs no en efectiu

- Els càrrecs no en efectiu són elements que afecten els ingressos nets però que no impliquen el pagament d’efectiu. A continuació s’enumeren alguns dels articles habituals que no són efectius.

| Articles no en efectiu | Ajust a la renda neta |

| Amortització | Addició |

| Amortització | Addició |

| Pèrdues | Addició |

| Guanys | Resta |

| Despeses de reestructuració (despesa) | Addició |

| Reversió de la reserva de reestructuració (ingressos) | Resta |

| Amortització del descompte de bons | Addició |

| Amortització de la prima de bons | Resta |

| Impostos diferits | Addició |

Interessos després d'impostos

- Com que els interessos són deduïbles per impostos, els interessos després d'impostos es tornen a afegir als ingressos nets

- El cost d’interessos és el flux de caixa a un dels grups d’interès de l’empresa (titulars de deutes) i, per tant, forma part de la FCFF

Les despeses de capital

- La inversió en actius fixos és la sortida d’efectiu necessària perquè l’empresa mantingui i faci créixer les seves operacions

- És possible que una empresa adquireixi actius sense gastar efectiu mitjançant accions o deutes

- L'analista hauria de revisar les notes a peu de pàgina, ja que és possible que aquestes adquisicions d'actius no hagin utilitzat efectiu i equivalents en efectiu en el passat, però poden afectar la previsió de fluxos d'efectiu lliures futurs a l'empresa

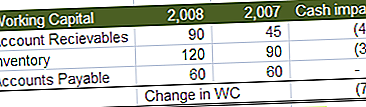

Canvi de capital de treball

- Els canvis en el fons de maniobra que afecten FCFF són elements com ara inventaris, comptes a cobrar i comptes a pagar.

- Aquesta definició de capital de circulació exclou efectiu i equivalents en efectiu i deutes a curt termini (notes a pagar i la part actual del deute a llarg termini a pagar).

- No inclogueu els actius i passius corrents no operatius, per exemple, dividends a pagar, etc.

# 4 - Exemple FCFF a Excel

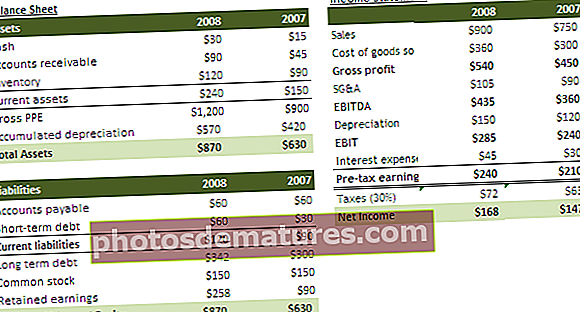

Amb la comprensió anterior de la fórmula, vegem ara l’exemple de treball de càlcul de fluxos de caixa gratuïts a l’empresa. Suposem que se us ha proporcionat el balanç i el compte de pèrdues i guanys d'una empresa tal com es proporciona a continuació. Podeu descarregar l'exemple FCFF Excel aquí

Calculeu FCFF (Free Cash Flow to Firm) per a l'any 2008

Solució

Intentem resoldre aquest problema mitjançant l'enfocament EBIT.

Fórmula FCFF = EBIT x (1 impost) + Dep & Amort + Canvis en el fons de maniobra - Despeses de capital

EBIT = 285, el tipus impositiu és del 30%

EBIT x (1 impost) = 285 x (1-0,3) = 199.5

Amortització = 150

Canvis en el capital de treball

Despeses de capital = canvi de la planta bruta i equipament immobiliari (EPI brut) = 1200 $ - 900 $ = $300

Càlcul FCFF = 199.5 + 150 – 75 – 300 = -25.5

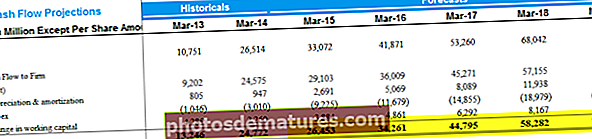

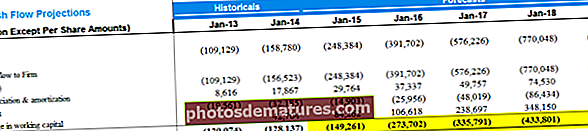

El càlcul del flux de caixa lliure a l'empresa és bastant senzill. Per què no calculeu FCFF utilitzant les altres dues fórmules FCFF: 1) Començar amb l’ingrés net 2) Començar amb l’EBITDA El 6 de maig de 2014, Alibaba, de pes pesat de comerç electrònic xinès, va presentar un document de registre per fer-lo públic als EUA en allò que pot ser la mare de totes les ofertes públiques inicials de la història dels EUA. Alibaba és una entitat força desconeguda als Estats Units i altres regions, tot i que la seva mida massiva és comparable o fins i tot més gran que Amazon o eBay. Vaig utilitzar un enfocament de flux de caixa amb descompte per a la valoració d’Alibaba i vaig trobar que aquesta increïble empresa té un valor de 191.000 milions de dòlars. Per a Alibaba DCF, havia fet l'anàlisi dels estats financers i els estats financers previstos i després calculava el flux de caixa lliure a l'empresa. Podeu descarregar el model financer d'Alibaba aquí. A continuació es presenta el flux d’efectiu gratuït a la firma d’Alibaba. La firma de fluxos d’efectiu lliure es divideix en dues parts: a) FCFF històrica ib) FCFF de previsió. El 24 de març de 2014, l'empresa d'emmagatzematge en línia Box va sol·licitar una sortida a borsa i va donar a conèixer els seus plans per recaptar 250 milions de dòlars EUA. L’empresa està en una carrera per construir la plataforma d’emmagatzematge en núvol més gran i competeix amb grans com Google Inc i el seu rival, Dropbox. En cas que vulgueu entendre més sobre com es valora Box, consulteu el meu article sobre Box IPO Valuation A continuació es mostren les projeccions de Box FCFF per als propers 5 anys # 7: per què importen els fluxos de caixa gratuïts? Ara que ja coneixeu el flux de caixa lliure a l'empresa, i què passa amb FCFE: flux de caixa lliure a renda variable? Consulteu aquí un article detallat sobre el flux de caixa lliure en renda variable. Observem que l’excés d’efectiu generat per l’empresa (CFO + Finance) es pot aproximar com a Flux de caixa gratuït a l'empresa. També observem que l’EPS pot no ser la millor mesura per avaluar el rendiment de l’empresa, ja que la direcció és susceptible de fer trucs comptables. Una millor manera de mesurar el rendiment de l’empresa per part dels bancs i inversors d’inversió és calcular el flux de caixa lliure a l’empresa (FCFF), ja que analitza la capacitat de la companyia per sobreviure i créixer sense fonts externes de finançament (renda variable o deute). El descompte de tots els fluxos de caixa gratuïts futurs a l'empresa ens proporcionava el valor empresarial de l'empresa. A més, FCFF és àmpliament utilitzat no només pels inversors en creixement (que busquen guanys de capital), sinó també pels inversors en ingressos (que busquen dividends regulars). La FCFF positiva i en creixement significa excel·lents capacitats de guanys futurs; no obstant això, la FCFF negativa i estancada pot ser motiu de preocupació per a l'empresa. Si heu après alguna cosa nova o us ha agradat aquest flux de caixa gratuït a una publicació ferma, deixeu un comentari a continuació. Feu-me saber què en penseu. Moltes gràcies, i tingueu cura. # 5 - Alibaba FCFF: FCFF positiu i creixent

# 6 - Box FCFF: negatiu i creixent

Conclusió

Que segueix?

Publicació útil