Valor de recuperació (significat, fórmula) | Com es calcula?

Què és un valor de recuperació (valor de ferralla)?

El valor de recuperació o el valor de ferralla és el valor estimat d’un actiu un cop finalitzada la seva vida útil i, per tant, no es pot utilitzar per al seu propòsit original. Per exemple, si la maquinària d'una empresa té una vida útil de 5 anys i al final de 5 anys, el seu valor és de només 5.000 dòlars, aleshores 5.000 dòlars és el valor de recuperació.

Un altre nom d’aquest valor és el valor de desballestament. I això és només una estimació. Ningú no sap el que costaria una peça d’equip o maquinària al cap de deu anys. La peça d’un actiu també pot acabar en un dipòsit d’escombraries.

Exemple de valor de recuperació

Prenguem un exemple per entendre-ho.

- Suposem que Treat Inc. ha comprat equip per 100.000 dòlars. L’empresa descobreix que la vida útil d’aquest equip és de 10 anys i, al final de 10 anys, el valor de l’equip seria de 10.000 dòlars. Per tant, el valor de la ferralla de l’equip és de 10.000 dòlars.

- Ara, com sabem que el valor de l’equip és de 10.000 $, la depreciació d’aquest equip es calcularà en = (100.000 $ - 10.000 $) = 90.000 $.

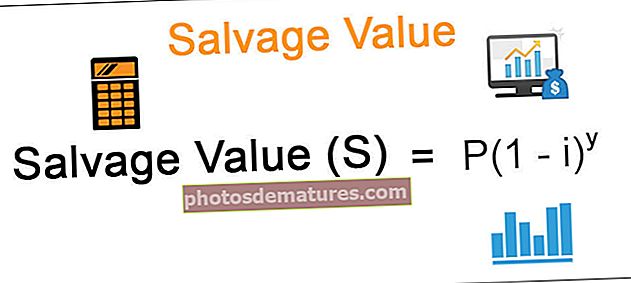

Fórmula del valor de recuperació

Aquí, P = Cost original de l’actiu, i = taxa d’amortització, y = nombre d’anys.

Per tant, per esbrinar el valor de la ferralla, primer heu d’assegurar-vos que s’ha de determinar la taxa d’amortització. Juntament amb això, també heu de saber quants anys durarà l’actiu (la vida útil de l’actiu)

Quan una empresa compra un actiu, primer calcula el valor de recuperació de l’actiu. Després, aquest valor es descomptarà del cost total dels actius i, a continuació, es carregarà la depreciació sobre l'import restant.

Exemple

Kites Ltd. ha comprat un actiu d'1 milió de dòlars. Van pensar que la vida útil de l’actiu seria d’uns 20 anys. I la taxa d’amortització sobre la qual depreciaran l’actiu seria del 20%. Esbrineu el valor de recuperació de l’actiu que Kites Ltd. acaba de comprar.

En aquest exemple, se’ns ha donat el preu original de l’actiu, és a dir, 1 milió de dòlars. També es dóna la vida útil de l’actiu, és a dir, 20 anys, i la taxa d’amortització també es proporciona, és a dir, el 20%.

Valor de recuperació Fórmula = P (1 - i) y = 1 milió de dòlars (1 - 0,20) 20 = 1 milió de dòlars (0,8) 20 = 11.529,22 dòlars

Què passa si el valor de recuperació d’un actiu és zero?

Què passa si el valor d'un actiu al final de la seva vida útil és nul? Què s'ha de fer llavors?

- Segons el Reglament de l'Impost sobre la Renda dels Estats Units, mentre es deprecia un actiu, cal suposar que el valor de rebuig de l'actiu seria zero.

- Si suposem que el valor de la ferralla és zero i si trobem que al final de la vida útil, podem obtenir un valor, podem explicar-lo com un guany de l’empresa en lloc d’estimar-lo prèviament.

- Com a resultat, no hi hauria cap error d’estimació a l’hora d’esbrinar el valor de rebuig i ningú no podria utilitzar aquest valor com a excusa per fomentar / donar suport a pràctiques fraudulentes.

Com es veu el valor de ferralla a la comptabilitat de costos?

- A la comptabilitat de costos, la idea de valor de rebuig és lleugerament diferent del concepte de comptabilitat financera.

- A la comptabilitat de costos, el valor de la ferralla és la matèria primera del producte que el fabricant vendrà com a ferralla.

- Això vol dir que no té res a veure amb l’obsolescència d’un bé. Més aviat són les matèries primeres les que no tenen cap valor per a l’empresa fabricant.

Si voleu aprendre professionalment la comptabilitat de costos, us recomanem que consulteu més de 14 hores de vídeo del curs sobre comptabilitat de costos.

Per què no es redueix el valor de ferralla al valor actual?

El valor de desballestament és un valor projectat d'un recurs que ja no es pot fer servir amb fins originals. O fins i tot si podem utilitzar l’actiu, no hi hauria eficiència.

- Diguem que comprem un cotxe per a empreses a 100.000 dòlars. I projectem que el valor de recuperació del cotxe després de 15 anys seria de 10.000 dòlars. Ara això significa dues coses:

- En primer lloc, el cotxe usat es pot vendre a 10.000 dòlars després de 15 anys.

- En segon lloc, el cotxe usat no pot oferir una eficiència suficient per mantenir-lo per a fins comercials.

- Ara bé, si descomptem el valor de la ferralla al seu valor actual, no seria la valoració correcta; perquè a la data d’avui, el valor de la ferralla seria molt inferior. A més, com trobaríem la taxa de descompte adequada?

Per això, és més intel·ligent buscar un valor zero mentre s’aplica l’amortització de l’actiu. Si imaginem que aquest valor seria nul, no hi hauria possibilitat de reduir la depreciació. I, en conseqüència, el benefici d’una empresa no es pot inflar.

Calculadora de valor de recuperació

Podeu utilitzar la Calculadora següent.

| Pàg | |

| jo | |

| y | |

| Fórmula del valor de recuperació = | |

| Fórmula del valor de recuperació = |

| ||||

|

Valor de recuperació a Excel (amb plantilla Excel)

Fem ara el mateix exemple anterior a Excel.

Això és molt senzill. Heu de proporcionar les tres dades del cost original de l’actiu, la taxa d’amortització i el nombre d’anys.Podeu calcular fàcilment el SV a la plantilla proporcionada.

Podeu descarregar aquesta plantilla aquí: plantilla Excel de valor de recuperació.

Conclusió

Hi ha confusió entre el valor de recuperació, el valor de ferralla i el valor residual. En comptabilitat, tots són el mateix.

En resum, és el valor d’un actiu després d’haver acabat la seva utilitat. El valor de la ferralla és una xifra estimada. Es pot calcular si podem determinar la taxa d’amortització i la vida útil. Als EUA, a efectes fiscals, la depreciació es calcula assumint el valor de la ferralla com a zero.