Anàlisi de la proporció (definició, fórmula) | Què és l'anàlisi de la relació?

Què és l'anàlisi de la relació?

L’anàlisi de la proporció és un mètode matemàtic en què s’analitzen diferents ràtios financeres d’una empresa, extretes dels fulls financers i altra informació disponible públicament, per obtenir informació sobre els detalls financers i operatius de la companyia.

Aquesta és la guia més completa per a l'anàlisi de la relació / anàlisi d'estats financers.

Aquesta guia escrita per experts va més enllà de la tonteria habitual i explora l’anàlisi pràctica dels estats financers tal com l’utilitzen els banquers d’inversió i els analistes de la renda variable.

Aquí he pres l’estudi de casos de Colgate i he calculat les relacions en excel des de zero.

Tingueu en compte que això L'anàlisi de la ràtio de la guia d'estats financers supera les 9.000 paraules i em va costar 4 setmanes completar-la. Per desar aquesta pàgina com a referència futura i no oblideu compartir-la :-)

EL MÉS IMPORTANT - Descarregueu la plantilla Excel de Colgate Ratio per seguir les instruccions

Descarregueu la plantilla Excel de Colgate Ratio Analysis

Descarregueu aquestes plantilles Excel resoltes i no resoltes de Colgate

Podeu utilitzar la navegació següent per fer una selecció breu i aprendre l’anàlisi de la relació del tema dels estats financers en el qual voleu centrar-vos. A més, podeu filtrar directament els conceptes bàsics o l’aplicació de tipus d’anàlisi a Casos d’Estudis de Colgate o triar aprendre tots dos simultàniament a continuació.

Vull fer Aprendre

Anàlisi vertical Anàlisi horitzontal Anàlisi de tendències

Vull aprendre els tipus d’anàlisi de la relació.

Ràtio de solvència Rendiment operatiu Anàlisi de risc Anàlisi de creixement

Vull aprendre el següent

Estudis de casos ConceptColgate

| Anàlisi de la ràtio en finances (Llegeix-me primer) |

Pas 1 - Baixeu-vos la plantilla d'anàlisi de la relació del model Excel de Colgate. Utilitzarà aquesta plantilla per a l'anàlisi

Descarregueu la plantilla d'anàlisi de la relació Colgate

Pas 2: Tingueu en compte que obtindreu dues plantilles: 1) Model Colgate no resolt 2) Model Colgate resolt

Pas 3- Heu de començar amb la plantilla de model Colgate sense resoldre. Seguiu les instruccions de càlcul de l'anàlisi de la proporció pas a pas per fer anàlisis.

Pas 4: Feliç aprenentatge!

Taula de continguts

He facilitat la navegació perquè pugueu aprendre els tipus d’anàlisi de la relació.

- Ràtio de liquiditat

- Ràtio de solvència

- Ràtios de facturació

- Rendiment operatiu

- Eficiència operativa

- Rendibilitat operativa

- Anàlisi de riscos

- Risc empresarial

- Risc financer

- Risc extern de liquiditat

- Anàlisi del creixement

Propòsit de l'anàlisi de la ràtio en finances

El propòsit de l’anàlisi de la proporció és avaluar el rendiment de la gestió en rendibilitat, eficiència i risc

Tot i que la informació dels estats financers és històrica, s’utilitza per projectar el rendiment futur

L'anàlisi de la relació es pot fer mitjançant tres mètodes:

- Anàlisi vertical (també anomenat Anàlisi de declaracions de mida comú) - Compara cada partida amb el cas base dels estats financers. Tots els articles del compte de pèrdues i guanys s’expressen en percentatge de vendes. Les partides del balanç s’expressen en percentatge d’actius totals o passius totals (tingueu en compte Actius totals = passius totals)

- Anàlisi horitzontal -Compara els dos estats financers (compte de pèrdues i guanys, balanç) o determinar el canvi absolut i el percentatge.

- Anàlisi de la relació: Posa en perspectiva importants variables empresarials comparant-les amb altres nombres. Proporciona una relació significativa entre els valors individuals dels estats financers.

Per tant, quin és el millor pel que fa a l’anàlisi de la relació?

Per descomptat, no es pot triar un sol mètode com a millor i ÚNIC mètode per fer l’anàlisi de la relació.

Heu de fer totes les TRES anàlisis per obtenir una imatge completa de l’empresa.

Vegem cadascun d'ells un per un.

Anàlisi vertical

L’anàlisi vertical és una tècnica que s’utilitza per identificar on una empresa ha aplicat els seus recursos i en quines proporcions es distribueixen aquests recursos entre els diversos comptes de balanç i compte de pèrdues i guanys. L’anàlisi determina el pes relatiu de cada compte i la seva participació en recursos d’actius o en la generació d’ingressos

Anàlisi vertical: compte de resultats

- Al compte de pèrdues i guanys, l’anàlisi vertical és una eina universal per mesurar el rendiment relatiu de l’empresa d’any en any en termes de cost i rendibilitat.

- S’ha d’incloure sempre com a part de qualsevol anàlisi financera. Aquí es calculen els percentatges en relació amb les vendes, que es consideren del 100%.

- Aquest esforç d’anàlisi vertical al compte de pèrdues i guanys es denomina sovint anàlisi de marge, ja que produeix els diferents marges en relació amb les vendes.

- També ens ajuda a fer l'anàlisi de sèries temporals (com els marges han augmentat / disminuït al llarg dels anys) i també ens ajuda en l'anàlisi transversal amb altres empreses comparables de la indústria.

Anàlisi vertical del compte de resultats: estudi de cas de Colgate

- Per a cada any, les línies de comanda del compte de pèrdues i guanys es divideixen pel número de línia superior (vendes netes) del seu any respectiu.

- Per exemple, per al benefici brut, es tracta del benefici brut / vendes netes. Igualment per a altres números

Què podem interpretar amb l’anàlisi vertical de Colgate Palmolive

- L’anàlisi de la proporció vertical ens ajuda a analitzar les tendències històriques.

- Tingueu en compte que a partir de l'anàlisi vertical, només arribem al punt de fer les preguntes adequades (identificació de problemes). Tot i això, aquí no rebem respostes a les nostres preguntes.

- A Colgate, observem que el marge de benefici brut (benefici brut / vendes netes) ha estat del 56% -59%. Per què fluctuant?

- També observem que les despeses generals i administratives de venda (SG&A) han disminuït del 36,1% el 2007 al 34,1% l'any que va acabar el 2015. Per què?

- Tingueu en compte, a més, que els ingressos d'explotació van baixar significativament el 2015. Per què?

- El benefici net va disminuir substancialment fins a menys del 10%. Per què?

- A més, els tipus impositius efectius van saltar al 44% el 2015 (des del 2008 fins al 2014, es va situar entre el 32 i el 33%). Per què?

Anàlisi vertical: balanç (ràtio de mida comú?)

- L’anàlisi vertical del balanç normalitza el balanç i expressa cada partida en el percentatge del total d’actius / passius.

- Ens ajuda a entendre com s’ha anat movent cada element del balanç al llarg dels anys. Per, per exemple. Ha augmentat o disminuït el deute?

- També ajuda en l'anàlisi transversal (comparant la força del balanç amb altres empreses comparables)

Anàlisi vertical del balanç: estudi de cas de Colgate

- Per a cada any, les línies de comanda del balanç es divideixen pel nombre d’actius principals (o passius totals) corresponents a l’any.

- Per exemple, per als comptes a cobrar, calculem com a comptes a cobrar / actius totals. Igualment per a altres partides del balanç

Interpretació de l’anàlisi vertical de Colgate

- L’efectiu i els seus equivalents han passat del 4,2% el 2007 i actualment se situa en el 8,1% del total d’actius. Per què s’acumulen diners en efectiu?

- Els comptes a cobrar van disminuir del 16,6% el 2007 a l’11,9% el 2015. Significa això unes condicions més estrictes de la política de crèdit?

- Els inventaris també han disminuït, passant de l'11,6% al 9,9% en general. Per què?

- Què s'inclou a "altres actius corrents"? Mostra un augment constant del 3,3% al 6,7% del total dels actius dels darrers 9 anys.

- Què s'inclou en altres actius? Per què mostra una tendència fluctuant?

- Pel que fa al passiu, hi ha moltes observacions que podem destacar. Els comptes a pagar han disminuït contínuament durant els darrers 9 anys i actualment se situen en el 9,3% del total dels actius.

- Per què hi ha hagut un salt significatiu del deute a llarg termini fins al 52,4% el 2015? Per a això, hem d’investigar-ho a la 10K?

- Les participacions minoritàries també han augmentat durant el període de nou anys i ara es situen en el 2,1%

Anàlisi Horitzontal

L’anàlisi horitzontal és una tècnica que s’utilitza per avaluar les tendències al llarg del temps mitjançant el càlcul d’augments o disminucions percentuals en relació amb un any base. Proporciona un enllaç analític entre comptes calculats en dates diferents mitjançant la moneda amb diferents poders de compra. De fet, aquesta anàlisi indexa els comptes i compara l’evolució d’aquests al llarg del temps.Igual que amb la metodologia d’anàlisi vertical, apareixeran qüestions que cal investigar i complementar amb altres tècniques d’anàlisi financera. L’objectiu és buscar símptomes de problemes que es puguin diagnosticar mitjançant tècniques addicionals. Vegem un exemple.

Anàlisi horitzontal del compte de resultats de Colgate

Calculem la taxa de creixement de cadascuna de les línies de comanda respecte a l'any anterior.Per exemple, per trobar la taxa de creixement de les vendes netes del 2015, la fórmula és (Vendes netes 2015 - Vendes netes 2014) / Vendes netes 2014

Què podem interpretar amb l’anàlisi horitzontal de Colgate Palmolive

- En els darrers dos anys, Colgate ha experimentat un descens en les xifres de vendes netes. El 2015, Colgate va registrar un descreixement del -7,2% el 2015. Per què?

- El cost de les vendes, però, ha disminuït (positiu des del punt de vista de l’empresa). Per què és així?

- El resultat net va disminuir en els darrers tres anys, amb un descens del 36,5% el 2015.

Anàlisi de tendències

L’anàlisi de tendències compara el creixement global de les línies de comanda dels estats financers clau al llarg dels anys a partir del cas base.

Per exemple, en el cas de Colgate, suposem que el 2007 és el cas bàsic i analitzem el rendiment en vendes i benefici net al llarg dels anys.

- Observem que les vendes només han augmentat un 16,3% en un període de vuit anys (2008-2015).

- També observem que el benefici net global ha disminuït un 20,3% durant el període de vuit anys.

Marc per a l'anàlisi de la relació

L’anàlisi de la relació dels estats financers és una altra eina que ajuda a identificar els canvis en la situació financera d’una empresa. Una ràtio única no és suficient per jutjar adequadament la situació financera de l’empresa. S’han d’analitzar diverses ràtios juntes i comparar-les amb les de l’any anterior, o fins i tot amb altres empreses de la mateixa indústria. Aquest aspecte comparatiu de l'anàlisi és extremadament important en l'anàlisi financera. És important tenir en compte que les relacions són paràmetres i no mesures exactes o absolutes. Per tant, les relacions s’han d’interpretar amb precaució per evitar conclusions errònies. Un analista ha d’intentar situar-se darrere dels números, situar-los en la seva perspectiva adequada i, si cal, fer les preguntes adequades per a altres tipus d’anàlisi de la relació.

Anàlisi de la relació de solvència

El tipus d’anàlisi de la ràtio de solvència es divideix principalment en dues parts: Anàlisi de liquiditat i Anàlisi del volum de negoci dels estats financers. A més, se subdivideixen en 10 proporcions, tal com es veu al diagrama següent.

Analitzarem cada subcategoria una per una.

Anàlisi de la ràtio de liquiditat

L’anàlisi de la ràtio de liquiditat mesura la liquiditat dels actius de l’empresa (la facilitat amb què es poden convertir els actius en efectiu) en comparació amb els passius corrents. Hi ha tres ràtio de liquiditat comuna

- Anàlisi actual

- Relació de prova d’àcid (o actiu ràpid)

- Relació d’efectiu

# 1: relació actual

Quina és la proporció actual?

La ràtio actual és la ràtio més utilitzada per mesurar la liquiditat de l’empresa, ja que és una mesura ràpida, intuïtiva i fàcil d’entendre la relació entre l’actiu corrent i el passiu corrent. Bàsicament respon a aquesta pregunta "Quants dòlars en actius corrents té l'empresa per cobrir cada dòlar del passiu corrent".

Fórmula de la ràtio actual = Actiu corrent / passiu correntPrenem un exemple senzill de càlcul de la relació actual.

Actiu actual = 200 dòlars passius actuals = 100 dòlarsRelació actual = 200 $ / 100 $ = 2,0x

Això implica que l'empresa tingui dos dòlars d'actius corrents per cada dòlar de passius corrents.

Interpretació de l'analista de la relació actual

- La ràtio actual ens proporciona una estimació aproximada de si l’empresa seria capaç de “sobreviure” durant un any o no. Si l’actiu corrent és superior al passiu corrent, interpretem que l’empresa pot liquidar els seus actius corrents i pagar els seus passius corrents i sobreviure com a mínim durant un cicle operatiu.

- La ràtio actual en si mateixa no ens proporciona detalls complets sobre la qualitat dels actius corrents i sobre si són totalment realitzables.

- Si els actius corrents consisteixen principalment en comptes a cobrar, hauríem d’investigar la possibilitat de cobrar-los.

- Si els actius corrents consisteixen en grans inventaris, hauríem de tenir en compte el fet que els inventaris trigaran més a convertir-se en efectiu ja que no es poden vendre fàcilment. Els inventaris són actius molt menys líquids que els deutes.

- També s’han de tenir en compte els venciments mitjans dels actius corrents i del passiu corrent. Si els passius corrents vencen en el pròxim mes, és possible que els actius corrents que proporcionin liquiditat en 180 dies no siguin de gran utilitat.

Anàlisi de la relació actual: exemple d’estudi de cas de Colgate

Calculem ara les relacions actuals de Colgate.

- Colgate ha mantingut una ràtio de corrent saludable superior a 1 en els darrers 10 anys.

- La ràtio actual de Colgate per al 2015 era de 1,24x. Això implica que els actius corrents de Colgate són més que els passius corrents de Colgate.

- Tot i això, encara hem d’investigar la qualitat i la liquiditat dels actius corrents. Observem que al voltant del 45% de l’actiu corrent el 2015 consisteix en inventaris i altres actius corrents. Això pot afectar la posició de liquiditat de Colgate.

- En investigar l’inventari de Colgate, observem que la majoria de l’inventari consisteix en béns acabats (que tenen més liquiditat que el subministrament de matèries primeres i els treballs en curs).

font: Colgate 2015 10K Report, Pg - 100

A continuació es mostra una ràpida comparació de la proporció actual de Colgate vs P&G vs. Unilever

font: ycharts

- La relació actual de Colgate, en comparació amb el seu grup d’iguals (P&G i Unilever), sembla ser molt millor.

- La ràtio actual d’Unilever sembla disminuir en els darrers cinc anys. No obstant això, la ràtio actual de P&G s'ha mantingut inferior a 1 en els darrers deu anys més o menys.

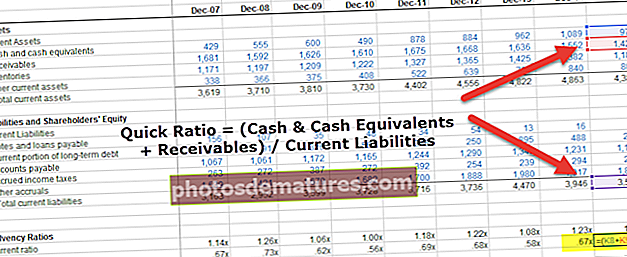

# 2: anàlisi ràpida de la relació

Què és una relació ràpida?

- De vegades, els actius corrents poden contenir grans quantitats d’inventari, despeses de prepagament, etc. Això pot distorsionar les interpretacions de la ràtio actual, ja que no són molt líquides.

- Per abordar aquest problema, si considerem els únics actius més líquids com Efectiu i equivalents en efectiu i Comptes per cobrar, hauria de proporcionar-nos una millor imatge de la cobertura de les obligacions a curt termini.

- Aquesta proporció es coneix com Quick Ratio o Test d’àcids.

- La regla general per a un índex de proves àcides saludables és 1,0.

Prenem un exemple senzill de càlcul de la relació ràpida,

Efectiu i equivalents en efectiu = 100 dòlarsComptes per cobrar = 500 $

Passiu actual = 1.000 dòlars

A continuació, ràpida relació = ($ 100 + 500 $) / 1000 $ = 0,6x

Interpretació de l’analista

- Els comptes a cobrar són més líquids que els inventaris.

- Això es deu al fet que els comptes a cobrar es converteixen directament en efectiu després del període de crèdit; tanmateix, els inventaris es converteixen primerament en comptes a cobrar, que al seu torn triguen més a convertir-se en efectiu.

- A més, pot haver-hi incertesa relacionada amb el valor real de l'inventari realitzat, ja que alguns d'ells poden quedar obsolets, els preus poden canviar o es poden danyar.

- Cal tenir en compte que una ràtio ràpida baixa no sempre pot significar problemes de liquiditat per a l’empresa. És possible que trobeu ràtios ràpides baixes en empreses que venen en efectiu (per exemple, restaurants, supermercats, etc.). En aquests negocis, no hi ha comptes a cobrar; no obstant això, pot haver-hi un munt d’inventari enorme.

Anàlisi ràpida de la relació:Exemple d’estudi de cas Colgate

Vegem ara la Interpretació de la relació ràpida a Colgate.

La relació ràpida de Colgate és relativament sana (entre 0,56x - 0,73x). Aquesta prova d’àcid ens mostra la capacitat de l’empresa per pagar passius a curt termini mitjançant comptes per cobrar i efectiu i equivalents en efectiu.

A continuació es mostra una comparació ràpida de l’anàlisi de ràpids ràpids de Colgate vs P&G vs. Unilever

font: ycharts

font: ycharts

En comparació amb els seus companys, Colgate té una relació ràpida molt saludable.

Tot i que la relació ràpida d’Unilever ha disminuït durant els darrers 5-6 anys, també observem que la relació ràpida P&G és molt inferior a la de Colgate.

# 3 - Anàlisi de la relació de caixa

Què és la ràtio d'efectiu?

La ràtio de cobertura d’efectiu només considera l’efectiu i els seus equivalents en efectiu (hi ha els actius més líquids dins de l’actiu corrent). Si l’empresa té una ràtio d’efectiu més elevada, és més probable que pugui pagar els seus passius a curt termini.

Fórmula de la ràtio d’efectiu = Efectiu i equivalents en efectiu / Passius correntsPrenem un exemple senzill de càlcul de la relació d’efectiu,

Efectiu i equivalents en efectiu = 500 dòlarsPassiu actual = 1.000 dòlars

A continuació, Ràtio ràpida = 500 $ / 1000 $ = 0,5x

Interpretació de l’analista

- S'han de tenir en compte les tres ràtios: ràtios actuals, ràtios ràpides i ràtios d'efectiu per comprendre el panorama complet de la posició de liquiditat de la companyia.

- La ràtio d’efectiu és la prova de liquiditat definitiva. Si aquest nombre és gran, òbviament podem suposar que l’empresa té prou efectiu al banc per pagar els seus passius a curt termini.

Relació d’efectiu: exemple d’estudi de cas de Colgate

Calculem els percentatges d’efectiu a Colgate.

Colgate ha mantingut una ràtio d’efectiu saludable de 0,1x a 0,28x en els darrers 10 anys. Amb aquesta ràtio d’efectiu més elevada, l’empresa està en millor posició per pagar els seus passius corrents.

A continuació es mostra una ràpida comparació de la relació d’efectiu entre Colgate i P&G vs. Unilever

font: ycharts

font: ycharts

La ràtio de caixa de Colgate, en comparació amb els seus companys, sembla ser molt superior.

La ràtio d’efectiu d’Unilever ha disminuït en els darrers 5-6 anys.

La ràtio d’efectiu P&G ha millorat constantment en els darrers 3-4 anys.

Ràtios de facturació

Vam veure per les tres ràtios de liquiditat anteriors (ràtios actuals, ràpides i de caixa) que respon a la pregunta: "Si l'empresa té prou actiu líquid per compensar els seus passius corrents". Per tant, aquesta ràtio té a veure amb els imports de $.

No obstant això, quan analitzem l'anàlisi de la ràtio de volum de negoci, intentem analitzar la liquiditat a partir de "quant trigarà l'empresa a convertir l'inventari i els comptes a cobrar en efectiu o es triga el temps a pagar als seus proveïdors".

Les ràtios de rotació més utilitzades inclouen:

- 4) Facturació de cobraments

- 5) Dies de comptes a cobrar

- 6) Facturació de l'inventari

- 7) Dies d’inventari

- 8) Facturació dels deutes

- 9) Dies a pagar

- 10) Cicle de conversió d’efectiu

# 4 - Anàlisi de la ràtio de facturació dels comptes a cobrar

Què és l’anàlisi de la ràtio de facturació dels comptes a cobrar?

- La ràtio de facturació de comptes a cobrar es pot calcular dividint les vendes de crèdit per comptes a cobrar.

- Intuïtivament. ens proporciona el nombre de vegades que els comptes a cobrar (vendes de crèdit) es converteixen en vendes en efectiu

- Els comptes a cobrar es poden calcular per a l'any complet o per a un trimestre específic.

- Per al càlcul dels comptes a cobrar durant un trimestre, s’haurien de tenir vendes anualitzades al numerador.

Prenem un exemple senzill de càlcul de la facturació de les facturacions,

Vendes = 1.000 dòlarsEl crèdit concedit és del 80%

Comptes per cobrar = 200 dòlars

Vendes de crèdit = 80% de 1000 $ = 800 $

Facturació de comptes a cobrar = 800 $ / 200 $ = 4,0x

Interpretació de l’analista

- Tingueu en compte que les vendes totals inclouen vendes en efectiu + vendes de crèdit. Només les vendes de crèdit es converteixen en comptes a cobrar; per tant, només hauríem de contractar vendes de crèdit.

- Si una empresa ven la majoria dels seus articles en efectiu, no hi haurà vendes de crèdit.

- És possible que les xifres de vendes de crèdit no estiguin disponibles directament a l'informe anual. És possible que hagueu de aprofundir en la discussió i anàlisi de la direcció per entendre aquest nombre.

- Si encara és difícil trobar el percentatge de vendes de crèdit, feu una ullada a les conferències telefòniques on els analistes qüestionen la direcció sobre les variables empresarials rellevants. De vegades no està disponible en absolut.

Comptes per cobrar: exemple de Colgate

- Per calcular la facturació de les partides a cobrar, hem considerat la mitjana de les partides a cobrar. Considerem les xifres “mitjanes” ja que es tracta de partides de balanç.

- Per exemple, tal com es mostra a la imatge següent, hem agafat la mitjana de comptes a cobrar de 2014 i 2015.

- Tingueu en compte, a més, que he suposat que el 100% de les vendes de Colgate eren "vendes de crèdit".

- Observem que el volum de negoci de les partides a cobrar va ser inferior a 10 vegades el 2008-2010. Tot i això, va millorar significativament en els darrers vuit anys i es va apropar a les 11 vegades el 2015.

- Un volum de negoci més elevat implica una major freqüència de conversió de comptes a cobrar en efectiu (això és bo!)

A continuació es mostra una comparació ràpida de la facturació de comptes a cobrar de Colgate vs. P&G vs. Unilever

- Observem que la ràtio de facturació de P&G Receivable és lleugerament superior a la de Colgate.

- La facturació de Unilever Receivables és més propera a la de Colgate.

font: ycharts

# 5 - Dies a cobrar

Què són els dies per cobrar?

Els dies a cobrar estan directament relacionats amb la facturació de comptes a cobrar. Els dies a cobrar expressen la mateixa informació, però en termes de diversos dies de l'any. Això proporciona una mesura intuïtiva dels dies de cobrament de comptes a cobrar.Podeu calcular els dies de cobrament del compte en funció dels números del balanç de final d’any.

Tanmateix, molts analistes prefereixen utilitzar el nombre mitjà de cobraments del balanç per calcular el període mitjà de cobrament. (una forma correcta és utilitzar el balanç mitjà)

Fórmula de dies de comptes a cobrar = Nombre de dies a l'any / Facturació de comptes a cobrarPrenem l'exemple anterior i esbrinem els dies a cobrar.

Prenem un exemple senzill de càlcul de dies per cobrar,

Facturació dels comptes a cobrar = 4,0xNombre de dies a l'any = 365

Dies a cobrar = 365 / 4,0x = 91,25 dies ~ 91 dies

Això implica que l'empresa triga 91 dies a convertir els comptes a cobrar en efectiu.

Interpretació de l’analista

- El nombre de dies que han pres la majoria dels analistes és de 365; no obstant això, alguns analistes també utilitzen el 360 com a nombre de dies de l'any. Normalment, això es fa per simplificar els càlculs.

- Els dies per cobrar han de comparar-se amb el període mitjà de crèdit ofert per l’empresa. Per exemple, en el cas anterior, si el període de crèdit ofert per l’empresa és de 120 dies i reben diners en efectiu en només 91 dies, això implica que l’empresa està fent bé per cobrar els seus comptes a cobrar.

- Tanmateix, si es diu que el període de crèdit ofert és de 60 dies, és possible que trobeu una quantitat important de comptes a cobrar anteriors al balanç, cosa que òbviament no és bona des del punt de vista de l’empresa.

Dies per cobrar: exemple de cas pràctic de Colgate

- Calculem els dies a cobrar per a Colgate. Per calcular els dies a cobrar, hem pres un supòsit de 365 dies.

- Com que ja havíem calculat la facturació per cobrar per sobre, podem calcular ara fàcilment els deutes del dia.

Els dies de cobrament o els dies de cobrament de cobraments mitjans han disminuït d’uns 40 dies el 2008 a 34 dies el 2015.

Els dies de cobrament o els dies de cobrament de cobraments mitjans han disminuït d’uns 40 dies el 2008 a 34 dies el 2015. - Això significa que Colgate està fent un millor treball en la recaptació dels seus comptes a cobrar. És possible que hagin començat a aplicar una política de crèdit més estricta.

Els dies de cobrament o els dies de cobrament de cobraments mitjans han disminuït d’uns 40 dies el 2008 a 34 dies el 2015.

Els dies de cobrament o els dies de cobrament de cobraments mitjans han disminuït d’uns 40 dies el 2008 a 34 dies el 2015.

# 6 - Anàlisi de la ràtio de facturació de l'inventari

Què és l'anàlisi de la ràtio de facturació de l'inventari?

La relació d’inventari significa quantes vegades es restauren els inventaris durant l’any. Es pot calcular prenent el cost de les mercaderies venudes i dividint-lo per inventari. Fórmula de facturació de l'inventari = Cost de les mercaderies venudes / Inventari.

Prenguem un exemple senzill de càlcul de la ràtio de facturació de l'inventari.

Cost de les mercaderies venudes = 500 dòlarsInventari = 100 dòlars

Ràtio de facturació de l'inventari = 500 $ / 100 $ = 5,0x

Això implica que durant l'any, l'inventari s'utilitza cinc vegades i es restaura als nivells originals.

Interpretació de l’analista

Podeu tenir en compte que, quan calculem la facturació dels comptes a cobrar, vam prendre vendes (vendes de crèdit); tanmateix, en la ràtio de rotació d’inventari, vam prendre el cost de les mercaderies venudes. Per què?

La raó és que, quan pensem en els comptes a cobrar, prové directament de vendes realitzades sobre una base de crèdit. No obstant això, el cost de les mercaderies venudes està directament relacionat amb l'inventari i es registra al balanç al seu cost.

Per obtenir una comprensió intuïtiva d’això, és possible que vegeu l’equació BASE.

B + A = S + EB = Inventari inicial

A = Addició a l'inventari (compres durant l'any)

S = Cost de les mercaderies venudes

E = Inventari final

S = B + A - E

Com observem a partir de l’equació anterior, l’inventari està directament relacionat amb el cost de les mercaderies venudes.

Ràtio de facturació de l'inventari: exemple d'estudi de cas de Colgate

- Calculem la ràtio de facturació de l'inventari de Colgate. Igual que en la facturació de comptes a cobrar, prenem l'inventari mitjà per calcular el volum de negoci de l'inventari.

- L’inventari de Colgate consta de matèries primeres i subministraments, treballs en curs i productes acabats.

- La facturació de l'inventari de Colgate ha estat d'entre 5 i 6 vegades.

- En els darrers 3 anys, Colgate ha registrat una ràtio de rotació d’inventaris inferior. Això significa que Colgate triga més a processar el seu inventari de productes acabats.

# 7 - Inventari de dies

Què és l'inventari de dies?

Hem calculat anteriorment la ràtio de facturació de l'inventari. Tot i això, la majoria d’analistes prefereixen calcular els dies d’inventari. Aquesta és, òbviament, la mateixa informació però més intuïtiva. Penseu en els dies d'inventari com el nombre aproximat de dies que triga l'inventari a convertir-se en un producte acabat.

Fórmula de dies d’inventari = Nombre de dies a l’any / Volum d’inventari.Prenem un exemple senzill de càlcul d’inventari de dies. Utilitzarem l'exemple anterior de la ràtio de facturació de l'inventari i calcularem els dies d'inventari.

Cost de les mercaderies venudes = 500 dòlarsInventari = 100 dòlars

Ràtio de facturació de l'inventari = 500 $ / 100 $ = 5,0x

Dies d’inventari = 365/5 = 73 dies.

Això implica que l'inventari s'utilitza de mitjana cada 73 dies i es recupera als seus nivells originals.

Interpretació de l’analista

- També podeu pensar en dies d’inventari com el nombre de dies que una empresa pot continuar produint sense reposar el seu inventari.

- També s’hauria de fixar-nos en el patró d’estacionalitat de com es consumeix l’inventari, en funció de la demanda. És rar que l’inventari es consumeixi constantment durant tot l’any.

Dies d’inventari: exemple d’estudi de cas Colgate

Calculem els dies de facturació de l'inventari de Colgate. Dies d'inventari per a Colgate = 365 / Facturació de l'inventari.

- Veiem que el període de processament d’inventari ha passat de 64,5 dies el 2008 a uns 70,5 dies el 2015.

- Això implica que Colgate està processant el seu inventari una mica lentament en comparació amb el 2008.

# 8 - Facturació dels comptes a pagar

Què és la facturació dels comptes a pagar?

El volum de negocis dels deutes indica el nombre de vegades que es roten els deutes durant el període. Es mesura millor amb les compres ja que les compres generen comptes a pagar.

Fórmula de facturació dels deutes = Compres / Comptes a pagarPrenguem un exemple senzill de càlcul de la facturació de comptes a pagar. Des del balanç de situació, se us proporcionen les dades següents:

Inventari final = 500 $Inventari inicial = 200 dòlars

Cost de les mercaderies venudes = 500 dòlars

Comptes a pagar = 200 dòlars

En aquest exemple, primer hem de conèixer les compres durant l'any. Si recordeu l’equació BASE que hem utilitzat anteriorment, podem trobar fàcilment compres.

B + A = S + E

B = Inventari inicial

A = Addicions o compres durant l'any

S = COGS

E = Inventari final

obtenim, A = S + E - B

Compres o A = 500 $ + 500 $ - 200 $ = 800 $

Facturació del deute = 800 $ / 200 $ = 4,0x

Interpretació de l’analista

- Alguns analistes cometen un error en prendre el cost de les mercaderies venudes al numerador d’aquesta fórmula de facturació dels comptes a pagar.

- Aquí és important tenir en compte que la compra és la que condueix a pagar.

- Abans vam veure que les vendes es podien realitzar en efectiu i en vendes de crèdit. De la mateixa manera, les compres poden ser tant en efectiu com en compres de crèdit. Les compres en efectiu no donen lloc a pagar; només són les compres de crèdit les que condueixen als comptes a pagar.

- Idealment, hauríem de buscar informació sobre compres de crèdit a l’informe anual.

Facturació de comptes a pagar: exemple d’estudi de cas de Colgate

En l’estudi de cas de Colgate, primer trobem les compres. Compres 2015 = COGS 2015 + Inventari 2015 - Inventari 2014

Un cop tinguem les compres, ara podrem trobar la facturació dels deutes. Tingueu en compte que fem servir la mitjana de comptes a pagar per calcular la ràtio.

Notem que la facturació a pagar es va reduir fins a 5,50 vegades el 2015. Això implica que Colgate triga una mica més a fer els pagaments als seus proveïdors.

# 9 - Anàlisi de la ràtio a pagar

Què és l'anàlisi de la ràtio de dies a pagar?

Com passa amb la resta de ràtios de facturació, la majoria dels analistes prefereixen calcular molts dies intuïtius a pagar. Els dies a pagar representen el nombre mitjà de dies que triga una empresa a fer el pagament als seus proveïdors.

Fórmula de dies a pagar = Nombre de dies a l'any / Volum de vendes a pagarPrenem un exemple senzill de càlcul de Dies a pagar. Utilitzarem l’exemple anterior de Facturació dels comptes a pagar per trobar els dies a pagar.

Abans calculàvem el volum de negocis dels comptes a pagar com a 4,0xDies a pagar = 365/4 = 91,25 ~ 91 dies

Això implica que l’empresa paga als seus clients cada 91 dies.

Interpretació de l’analista

- Com més grans siguin els dies a pagar, millor serà per a l’empresa des del punt de vista de la liquiditat.

- Els dies de pagament es poden veure afectats per l’estacionalitat del negoci. De vegades, una empresa pot emmagatzemar inventaris a causa del proper cicle empresarial. Això pot distorsionar les interpretacions que fem els dies de pagament si no som conscients de l’estacionalitat.

Anàlisi de la relació de comptes a pagar: exemple d’estudi de cas de Colgate

Calculem els comptes a pagar per Colgate. Com que ja hem calculat la facturació dels deutors, podem calcular els dies a pagar = 365 / Facturació dels deutors.

Els dies a pagar han estat constants al voltant dels 66 dies durant els darrers 3 anys. Això significa que Colgate triga uns 66 dies a pagar als seus proveïdors.

# 10 - Cicle de conversió d'efectiu

Què és el cicle de conversió d'efectiu?

El cicle de conversió d’efectiu és el temps total que ha trigat l’empresa a convertir les seves sortides d’efectiu en entrades d’efectiu (rendibilitats). Penseu en el cicle de conversió d’efectiu: el temps que una empresa pren per comprar les matèries primeres, convertir l’inventari en el producte acabat i vendre el producte i rebre efectiu i, a continuació, efectuar el pagament necessari per a les compres.

El cicle de conversió d’efectiu depèn principalment de tres variables: els dies de cobrament, els dies d’inventari i els dies de pagament.

Fórmula del cicle de conversió d’efectiu = Dies per cobrar + Dies d’inventari - Dies a pagarPrenem un exemple senzill de càlcul del cicle de conversió d’efectiu,

Dies de cobrament = 100 diesDies d’inventari = 60 dies

Dies a pagar = 30 dies

Cicle de conversió d’efectiu = 100 + 60 - 30 = 130 dies.

Interpretació d'analistes de conversió d'efectiu

- Significa el nombre de dies que l’efectiu de l’empresa està atrapat en les operacions del negoci.

- Un cicle de conversió d’efectiu més elevat significa que l’empresa triga més temps a generar rendiments en efectiu.

- Tot i això, un cicle de conversió d’efectiu inferior es pot considerar com una empresa sana.

- A més, s’hauria de comparar el cicle de conversió d’efectiu amb les mitjanes de la indústria, de manera que estem en una millor posició per comentar la cara superior / inferior del cicle de conversió d’efectiu.

Cicle de conversió d’efectiu: exemple d’estudi de cas de Colgate

- Cicle de conversió d'efectiu de Colgate = Dies per cobrar + Dies d'inventari - Dies a pagar

- En general, observem que el cicle de cobrament d’efectiu havia disminuït d’uns 46 dies el 2008 a 38 dies el 2015.

- Això implica que, en general, Colgate millora cada any el seu cicle de conversió d’efectiu.

- Observem que el període de cobrament de les quotes a cobrar ha disminuït globalment, cosa que ha contribuït a la disminució del cicle de conversió d’efectiu.

- A més, també observem que els dies pagables mitjans han augmentat, cosa que de nou va contribuir positivament al cicle de conversió d’efectiu.

- Tot i això, l’augment dels dies de processament d’inventari dels darrers anys ha afectat negativament el seu cicle de conversió d’efectiu.

Anàlisi de la relació: rendiment operatiu

Les ràtios de rendiment operatiu intenten mesurar el rendiment del negoci a nivell del sòl i la seva suficiència, generant rendiments en relació amb els actius desplegats.

Les proporcions de rendiment operatiu es divideixen en dos segons el diagrama següent

Ràtios d’eficiència operativa

# 11 - Anàlisi de la relació de volum de negoci d’actius

Què és l’anàlisi de la ràtio de volum de negoci d’actius?

El ràtio de rotació d’actius és una comparació de vendes amb actius totals. Aquesta proporció proporciona una indicació de l’eficàcia que s’utilitzen els actius per generar vendes.

Fórmula de la ràtio de volum d’actius = Vendes / Actius totalsPrenguem un exemple senzill de càlcul del cicle de conversió d’efectiu.

Vendes de l'empresa A = 900 milions de dòlarsActiu total = 1.800 milions de dòlars

Facturació d’actius = 900 $ / 1800 $ = 0,5x

Això implica que per cada $ 1 d’actius, l’empresa genera 0,5 $

Interpretació de l’analista

- Les facturacions d’actius poden ser extremadament baixes o molt altes, en funció de la indústria en què operin.

- La rotació d’actius de l’empresa de fabricació serà inferior, a causa d’una gran base d’actius en comparació amb una empresa que opera al sector serveis (actius més baixos).

- Si l'empresa ha vist un creixement considerable dels actius durant l'any o el creixement ha estat estacional, l'analista hauria de trobar informació addicional per interpretar aquestes xifres.

Anàlisi de la ràtio de rotació d’actius: exemple d’estudi de cas de Colgate

Facturació d'actius de Colgate = Vendes / Actius mitjansObservem que el volum de negoci d’actius de Colgate presenta una tendència a la baixa. La facturació d’actius es va situar en 1,53x el 2008; no obstant això, cada any, aquesta ràtio ha disminuït seqüencialment (1,26x el 2015).

# 12 - Facturació d’actius fixos nets

Què és el volum de negoci dels actius fixos nets?

El volum de negocis net d’immobilitzat reflecteix la utilització d’actius fixos (immobilitzat material).

Fórmula de facturació d’actius fixos nets = Vendes totals / immobilitzat netPrenem un exemple senzill de càlcul del volum de negocis fixos nets.

Vendes totals = 600 $Actiu fix net = 600 dòlars

Facturació neta d’actius fixos = 600 $ / 600 $ = 1,0x

Això implica que per cada dòlar gastat en actius fixos, la companyia pot generar ingressos de 1,0 dòlars.

Interpretació de l’analista

- Aquesta ràtio s’hauria d’aplicar a sectors d’alta intensitat de capital com l’automòbil, la fabricació, els metalls, etc.

- No hauríeu d'aplicar aquesta ràtio a empreses amb pocs recursos, com ara serveis o basades en Internet, ja que els actius fixos nets seran realment baixos i poc significatius des del punt de vista de l'anàlisi.

- Aquest nombre pot semblar temporalment malament si la firma ha augmentat recentment la seva capacitat en previsió de futures vendes.

Facturació d’actius fixos nets: exemple d’estudi de cas de Colgate

Volum de negoci d'actius fixos nets de Colgate = Vendes / Actius fixos nets mitjans (EPI, net)

Igual que la facturació d’actius, la rotació d’actius fixos nets també presenta una tendència a la baixa.

La facturació neta d’actius fixos va ser de 5,0x el 2008; tanmateix, aquesta ràtio es va reduir a 4,07x el 2015.

# 13 - Facturació de renda variable

Què és el volum de negoci de renda variable?

La rotació de renda variable és la relació entre els ingressos totals i el capital propi de l’accionista. Aquesta ràtio mesura l’eficàcia que l’empresa desplega recursos propis per generar vendes.

Fórmula de la ràtio de facturació de l’equitat = Vendes totals / Patrimoni net de l’accionistaPrenem un exemple senzill de càlcul del volum de negoci de renda variable,

Vendes totals = 600 $Patrimoni net = 300 dòlars

Ràtio de renda variable = 600 $ / 300 $ = 2,0x.

Això implica que la companyia està generant vendes de 2,0 dòlars per cada 1,01 dòlars de capital propi.

Facturació de la renda variable: exemple d’estudi de cas de Colgate

Volum de negoci de Colgate = Vendes / Patrimoni net de l’accionista mitjà

Notem que històricament, el volum de negoci de Colgate ha estat de 6 a 7 vegades. Tot i això, el 2015 va saltar a 37,91x.

Això es va deure principalment a dos motius: a) Programa de recompra d'accions de Colgate, que va reduir la base de renda variable cada any. b) Pèrdues acumulades netes d’impostos (són aquelles pèrdues que no flueixen al compte de pèrdues i guanys).

Anàlisi de la relació de rendibilitat operativa

Les relacions de rendibilitat operativa mesuren quant els costos són relatius a les vendes i quants beneficis es generen en el negoci global. Intentem respondre a preguntes com "quant és el percentatge de benefici" o "L'empresa controla les seves despeses comprant inventari, etc. a un preu raonable?"

# 14 - Marge de benefici brut

Què és el marge de benefici brut?

El benefici brut és la diferència entre les vendes i el cost directe de fer un producte o prestar un servei. Tingueu en compte que els costos com les despeses generals, els impostos i els interessos no es dedueixen aquí.

Fórmula del marge brut = (Vendes - Costos de les mercaderies venudes) / Vendes = Benefici brut / VendesPrenem un exemple senzill de càlcul del marge brut,

Suposem que les vendes d’una empresa són de 1.000 dòlars i que els COGS són de 600 dòlarsBenefici brut = 1000 $ - 600 $ = 400 $

Marge de benefici brut = 400 $ / 1000 $ = 40%

Interpretació de l’analista

- El marge brut pot variar dràsticament entre indústries. Per exemple, els productes digitals que es venen en línia tindran un marge brut extremadament elevat en comparació amb una empresa que ven ordinadors portàtils.

- El marge brut és extremadament útil quan observem les tendències històriques dels marges. Si els marges bruts han augmentat històricament, podria ser per l'increment de preus o pel control dels costos directes. Tanmateix, si els marges bruts presenten una tendència a la baixa, pot ser degut a l'augment de la competitivitat i, per tant, a la reducció del preu de venda.

- En algunes empreses, les despeses d'amortització també s'inclouen en els costos directes. Això és incorrecte i s’hauria de mostrar a continuació del benefici brut del compte de pèrdues i guanys.

Marges bruts: exemple d’estudi de cas de Colgate

Calculem el marge brut de Colgate. Marge brut de Colgate = benefici brut / vendes netes.

Tingueu en compte que les amortitzacions relacionades amb les operacions de fabricació s’inclouen aquí Cost de les operacions (Colgate 10K 2015, pg 63)

Els costos d’enviament i manipulació es poden informar al cost de vendes o a la venda de despeses generals i d’administració. Tanmateix, Colgate ha informat d’aquests costos com a part de la venda de despeses generals i d’administració. Si aquestes despeses s’incloguessin al cost de vendes, el marge brut de Colgate hauria disminuït en 770 pb del 58,6% al 50,9% i s’hauria reduït en 770 pb i 750 pb el 2014 i el 2013, respectivament.

font: - Colgate 10K 2015, pàg 46

# 15 - Marge de benefici operatiu

Què és el marge de benefici operatiu?

El marge del benefici operatiu o del benefici abans d’interessos i impostos (EBIT) mesura la taxa de benefici de les vendes després de les despeses d’explotació. Es pot considerar que els ingressos d'explotació són el "resultat final" de les operacions. Marge de benefici operatiu = EBIT / vendes

Prenem un exemple senzill de càlcul del marge de benefici operatiu,

Utilitzarem l’exemple anterior.Suposem que les vendes d’una empresa són de 1.000 dòlars i que els COGS són de 600 dòlars

Despeses de despeses generals = 100 dòlars

Amortització i amortització = 50 dòlars

EBIT = Benefici brut - SG&A - D&A = 400 $ - 100 $ - 50 $ = 250 $

Marge EBIT = 250 $ / 1000 $ = 25%

Interpretació de l’analista

- Tingueu en compte que alguns analistes prenen l’EBITDA (Benefici abans de la depreciació i amortització d’impostos per interessos) en lloc de l’EBIT com a benefici operatiu. Si és així, assumeixen que l’amortització i l’amortització són despeses no operatives.

- El més analista prefereix agafar l’EBIT com a benefici operatiu. Els analistes fan el seguiment més habitual del marge de benefici operatiu.

- Heu de tenir en compte el fet que moltes empreses inclouen articles no recurrents (guanys / pèrdues) en SG&A o altres despeses per sobre de l’EBIT. Això pot augmentar o disminuir els marges EBIT i distorsionar la vostra anàlisi històrica.

Marge de benefici operatiu: exemple d’estudi de cas de Colgate

Benefici operatiu de Colgate = EBIT / Vendes netes.

Històricament, el benefici operatiu de Colgate s’ha mantingut entre el 20% i el 23%

No obstant això, el 2015, el marge EBIT de Colgate va disminuir significativament fins al 17,4%. Això es va deure principalment al canvi en els termes comptables de l'entitat CP Venezuela (com s'explica a continuació)

- Colgate obté més del 75% dels ingressos de fora dels Estats Units. La companyia està exposada a canvis en les condicions econòmiques, la volatilitat dels tipus de canvi i la incertesa política en alguns països.

- Una vegada que aquest país ha estat Veneçuela, on l'entorn operatiu ha estat molt difícil per a Colgate i la incertesa econòmica a causa de les àmplies devaluacions del tipus de canvi. A més, a causa dels controls de preus, Colgate té una capacitat restringida per implementar augments de preus sense l'aprovació del govern.

- La capacitat de Colgate per generar ingressos continua sent afectada negativament per aquestes difícils condicions geopolítiques.

- Com a resultat, a partir del 31 de desembre de 2015, Colgate ja no inclou els resultats de CP Venezuela al seu compte de pèrdues i guanys consolidat i va començar la comptabilització de la seva entitat CP Venezuela mitjançant el mètode de comptabilitat Cost. Com a resultat, la companyia ha assumit un càrrec abans d’impostos de 1.084 milions de dòlars el 2015.

- Això ha provocat una disminució del marge operatiu de Colgate el 2015.

# 16 - Marge net

Què és el marge net?

El marge net és bàsicament l’efecte net de les decisions operatives i de finançament de l’empresa. S’anomena marge net perquè, al numerador, tenim ingressos nets (nets de totes les despeses d’explotació, despeses d’interessos i impostos)

Fórmula del marge net = Ingressos nets / vendesPrenem un exemple senzill de càlcul del marge net; continuant amb el nostre exemple anterior, EBIT = 250 $, Vendes = 1000 $.

Ara suposem que els interessos són de 100 dòlars i els impostos són càrrecs al 30%. EBIT = 250 dòlarsInterès = 100 dòlars

EBT = 150 dòlars

Impostos = 45 dòlars

Benefici net = 105 dòlars

Marge de benefici net = 105 $ / 1000 $ = 10,5%

Interpretació de l’analista

- Igual que els marges bruts, els marges nets també poden variar dràsticament segons les indústries. Per exemple, el comerç al detall és un negoci de marge molt baix (~ 5%), mentre que un lloc web que ven productes digitals pot tenir un marge de benefici net superior al 40%.

- Net Margins és útil per a la comparació entre empreses de la mateixa indústria a causa de productes i estructura de costos similars.

- Els marges de benefici net poden variar històricament a causa de la presència d’elements no recurrents o d’elements no operatius.

Marge net: exemple d'estudi de cas de Colgate

Vegem el marge net de Colgate.

- Històricament, el marge net de Colgate se situava entre el 12,5% i el 15%.

- No obstant això, va disminuir substancialment el 2015 fins al 8,6%, principalment a causa dels canvis en la comptabilitat de CP Veneçuela (motius descrits a la discussió del marge EBIT).

# 17: Retorn del total d’actius

Què és el retorn de l’actiu total?

El retorn de l’actiu o el retorn de l’actiu total es relaciona amb els guanys de l’empresa de tot el capital invertit al negoci.

Hi ha dues coses importants a destacar:

- Tingueu en compte que al denominador tenim Actius totals, que bàsicament s’encarreguen tant dels deutors com dels titulars de renda variable.

- De la mateixa manera, al numerador, els guanys haurien de reflectir alguna cosa que es troba abans del pagament dels interessos.

Prenem un exemple senzill de retorn sobre el total,

L’empresa A té un EBIT de 500 dòlars i l’actiu total = 2000 dòlarsRendibilitat del total d’actius = 500 $ / 2000 $ = 25%

Això implica que l’empresa genera un retorn del total d’actius del 25%.

Interpretació de l’analista

- Molts analistes utilitzen el numerador com a Ingressos nets + despeses d’interès en lloc d’EBIT. Bàsicament dedueixen els impostos.

- El retorn dels actius pot ser baix o alt, segons el tipus d’indústria. Si l’empresa opera en un sector intensiu en capital (pesat d’actius), el retorn dels actius pot ser inferior. Tot i això, si l’empresa és Asset Light (empresa de serveis o d’internet), tendeixen a tenir un retorn dels actius més alt.

Rendibilitat del total d’actius: exemple d’estudi de cas de Colgate

Calculem ara el retorn del total d’actius de Colgate. Rendiment del total d’actius de Colgate = EBIT / Actius totals mitjans

El retorn de l’actiu total de Colgate ha disminuït des del 2010. Darrerament, ha baixat fins al 21,9%. Per què?

Investiguem ...

Hi ha dues raons que poden contribuir a disminuir: el denominador, és a dir, els actius mitjans han augmentat significativament o les vendes netes del numerador han baixat significativament.

En el cas de Colgate, els actius totals han disminuït, de fet, el 2015. Això ens deixa mirar la xifra de vendes netes.

Observem que les vendes netes generals van disminuir fins a un 7% el 2015.

Observem que el motiu principal de les vendes disminueix per l'impacte negatiu a causa de les divises de l'11,5%.

Tot i això, les vendes orgàniques de Colgate han augmentat un 5% el 2015.

# 18 - Rendibilitat del patrimoni net total

Què és el retorn del patrimoni net total?

Retorn sobre el patrimoni net total significa la taxa de rendiment obtinguda sobre el patrimoni net total de l’empresa. Es pot pensar en beneficis en dòlars que genera una empresa per cada inversió en dòlars de capital total. Tingueu en compte Patrimoni net = capital ordinari + reserves + preferència + interessos minoritaris

Rendiment de la fórmula de l'equitat total = Ingressos nets / Patrimoni netPrenguem un exemple senzill de retorn sobre el patrimoni net.

Ingressos nets = 50 dòlarsPatrimoni net = 500 dòlars

Rendibilitat del patrimoni net = 50 $ / 500 $ = 10%

La rendibilitat del patrimoni net total és del 10%

Interpretació de l’analista

- Tingueu en compte que els ingressos nets seran abans de pagar els dividends preferents i els interessos minoritaris.

- Un retorn més elevat de l’equitat total implica un retorn més elevat per a les parts interessades.

Rendibilitat de l’equitat total: exemple d’estudi de cas de Colgate

- Rendiment de l’equitat total de Colgate = Ingressos nets (abans de dividends previs i interessos minoritaris) / recursos propis totals mitjans.

- No oblideu prendre els ingressos nets abans dels pagaments d'interessos minoritaris a Colgate. Això es deu al fet que estem utilitzant el patrimoni net total (inclosos els actius que no controlen).

- Observem que el retorn del patrimoni net ha augmentat fins al 230,9%. Això malgrat que el 2015 els ingressos nets han disminuït un 34%.

- Aquest resultat d’alguna manera no té gaire sentit aquí i no es pot interpretar com el retorn de l’equitat total que continuarà en el futur.

- La rendibilitat del patrimoni net ha crescut principalment a causa de la disminució del denominador: patrimoni net (augment de les accions pròpies a causa de la recompra i també a causa de les pèrdues acumulades que circulen pel patrimoni net).

# 19: Retorn sobre el patrimoni net o Retorn sobre el patrimoni del propietari

Què és el ROE?

El retorn sobre el patrimoni net o el retorn sobre el patrimoni del propietari només es basa en el patrimoni net de l’accionista comú. Els dividends preferents i els interessos minoritaris es descompten de l'ingrés net, ja que són una reclamació prioritària. La rendibilitat del patrimoni net ens proporciona la taxa de rendibilitat obtinguda pel patrimoni net de l’accionista comú.

Fórmula ROE o de retorn de la renda variable = Ingressos nets (després de dividends previs i interessos minoritaris) / Patrimoni net de l’accionistaPrenem un exemple senzill de càlcul de ROE,

Ingressos nets = 50 dòlarsPatrimoni net = 500 dòlars

Patrimoni net = 400 dòlars

ROE (propietaris) = 50 $ / 400 $ = 12,5%

El ROE de l’empresa és del 12,5%

Interpretació de l’analista

- Com que el patrimoni net és un nombre de finals d’any, alguns analistes prefereixen obtenir el patrimoni net mitjà (mitjana del començament i del final de l’any)

- El ROE es pot considerar bàsicament com una relació de rendibilitat des del punt de vista dels accionistes. Això proporciona la quantitat de rendibilitat generada per les inversions dels accionistes, no per la inversió global de la companyia en actius. (Tingueu en compte Inversions totals = Patrimoni net + passiu que inclou passius corrents i passius a llarg termini)

- El ROE s’hauria d’analitzar durant un període de temps (període de 5 a 10 anys) per obtenir una millor imatge del creixement de l’empresa. Un ROE superior no es passa directament als accionistes. ROE més alt -> Preus de les accions més alts.

Càlcul de ROE: exemple d'estudi de cas de Colgate

Igual que el retorn de l’equitat total, el retorn de l’equitat ha augmentat significativament fins al 327,2% el 2015.

Això ha succeït malgrat un descens del 34% del benefici net el 2015.

La rendibilitat del patrimoni net també va augmentar a causa de la disminució del patrimoni net de l'accionista a causa de la base molt més baixa del 2015 (motius que es van comentar anteriorment al retorn del patrimoni net total).

# 20 - Dupont ROE

Què és Dupont ROE?

Dupont ROE no és altra cosa que una forma extensa d’escriure una fórmula ROE. Divideix el ROE en diverses ràtios que col·lectivament igualen el ROE, alhora que proporciona una visió individual del terme més important en l'anàlisi de la ràtio d'un estat financer.

Fórmula Dupont ROE= (Ingressos nets / vendes) x (Vendes / Total actiu) x (Total actiu / Patrimoni net)

La fórmula anterior no és altra cosa que la fórmula ROE = Ingressos nets / Patrimoni net.

Prenguem un exemple senzill de càlcul Dupont ROE.

Ingressos nets = 50 dòlarsVendes = 500 dòlars

Actius totals = 200 dòlars

Patrimoni net = 400 dòlars

Marge brut = Ingressos nets / vendes = 50 $ / 500 $ = 10%

Facturació d’actius = Vendes / Actius totals = 500 $ / 200 $ = 2,5x

Apalancament d’actius = Actiu total / Patrimoni net = 200 dòlars / 400 dòlars = 0,5

Dupont ROE = 10% x 2,5 x 0,5 = 12,5%

Interpretació de l’analista

- La fórmula Dupont ROE proporciona formes addicionals d’analitzar la relació ROE i ens ajuda a esbrinar el motiu del nombre final.

- El primer terme (Ingressos nets / vendes) no és res més que el marge de benefici net. Sabem que el sector minorista opera amb un marge de baix benefici; no obstant això, les empreses basades en productes de programari poden operar amb un marge d'alt benefici.

- El segon terme aquí és (Vendes / Actius totals); normalment anomenem aquest terme com a rotacions d’actius. Ens proporciona una mesura de la eficiència en què s’utilitzen els actius.

- El tercer terme aquí és (Actius totals / Patrimoni net); anomenem aquesta ràtio com a palanquejament d’actius. El palanquejament d’actius permet conèixer com la companyia pot finançar la compra de nous actius. Un major apalancament d’actius no significa que sigui millor que el multiplicador baix. Hem d’analitzar la salut financera de l’empresa mitjançant una anàlisi completa de la ràtio de l’estat financer.

Dupont ROE - Exemple d'estudi de cas Colgate

Colgate Dupont ROE = (Ingressos nets / vendes) x (Vendes / Total actiu) x (Total actiu / Patrimoni net)Tingueu en compte que els ingressos nets són posteriors al pagament de l’accionista minoritari.

A més, el patrimoni de l’accionista està format només pels accionistes comuns de Colgate.

Observem que la rotació d’actius ha mostrat una tendència a la baixa durant els darrers 7-8 anys.

La rendibilitat també ha disminuït en els darrers 5-6 anys.

Tot i això, el ROE no ha mostrat una tendència a la baixa. Està augmentant en general. Això es deu al palanquejament financer (actius totals mitjans / recursos propis totals mitjans). Tingueu en compte que el palanquejament financer ha mostrat un augment constant en els darrers 5 anys i que actualment es manté en 30 vegades.

Anàlisi de riscos

L'anàlisi de riscos examina la incertesa dels ingressos per a l'empresa i per a un inversor

El total de riscos ferms es pot descompondre en tres fonts bàsiques: 1) Risc empresarial, 2) Financer

Risc 3) Risc de liquiditat extern

Risc empresarial

Wikipedia defineix com "la possibilitat que una empresa tingui beneficis inferiors als previstos o experimenti una pèrdua en lloc d'obtenir beneficis". Si mireu el compte de pèrdues i guanys, hi ha moltes línies de comanda que contribueixen al risc de patir pèrdues. En aquest context, discutim tres tipus de riscos empresarials: palanquejament total, palanquejament operatiu i palanquejament financer.

# 21. Palanquejament operatiu

Què és el palanquejament operatiu?

El palanquejament operatiu és el canvi percentual del benefici operatiu en relació amb les vendes. El palanquejament operatiu és una mesura de la sensibilitat dels ingressos operatius davant el canvi dels ingressos.Tingueu en compte que el major ús dels costos fixos, major serà l’impacte d’un canvi en les vendes sobre els ingressos d’explotació d’una empresa.

Fórmula de palanquejament operatiu =% de canvi en EBIT /% de canvi en vendes.Prenguem un exemple senzill de càlcul de palanquejament operatiu.

Vendes 2015 = 500 dòlars, EBIT 2015 = 200 dòlarsVendes 2014 = 400 dòlars, EBIT 2014 = 150 dòlars

% de variació de l'EBIT = ($ 200- $ 150) / $ 100 = 50%

% de canvi en vendes = ($ 500- $ 400) / $ 400 = 25%

Apalancament operatiu = 50/25 = 2,0x

Això significa que per als beneficis operatius canvia un 2% per cada canvi de l'1% en vendes.

Interpretació de l’analista

- Com més grans siguin els costos fixos, major serà el palanquejament operatiu.

- S'han d'utilitzar entre cinc i deu anys de dades per al càlcul de les palanques operatives.

Palanquejament operatiu: exemple d'estudi de cas de Colgate

- Apalancament operatiu de Colgate =% de variació de l’EBIT /% de variació de vendes

- He calculat les palanques operatives de cada any del 2008 al 2015.

- El palanquejament operatiu de Colgate és molt volàtil, ja que oscil·la entre l’1 i el 5 (sense tenir en compte l’any 2009, on el creixement de les vendes va ser de gairebé el 0%).

- S'espera que el palanquejament operatiu de Colgate sigui més elevat, ja que observem que Colgate ha realitzat importants inversions en immobilitzat material i en actius intangibles. Tots dos actius a llarg termini representen més del 40% del total d’actius.

# 22. Apalancament financer

Què és el palanquejament financer?

L’apalancament financer és el canvi percentual del benefici net en relació amb el benefici operatiu. L’apalancament financer mesura la sensibilitat del resultat net al canvi en el resultat operatiu. L’apalancament financer s’origina principalment en les decisions de finançament de l’empresa (ús del deute). Com en el palanquejament operatiu, els actius fixos condueixen a un palanquejament operatiu més alt. En l’apalancament financer, l’ús del deute augmenta principalment el risc financer ja que necessiten amortitzar els interessos

Fórmula de palanquejament financer =% de variació de la renda neta /% de variació de l'EBITPrenem un exemple senzill de càlcul de l’apalancament financer,

Ingressos nets 2015 = 120 dòlars, EBIT 2015 = 200 dòlarsIngressos nets 2014 = 40 dòlars, EBIT 2014 = 150 dòlars

% de variació de l'EBIT = ($ 200- $ 150) / $ 100 = 50%

% de variació dels ingressos nets = ($ 120- $ 40) / $ 40 = 200%

Apalancament financer = 200/50 = 4,0x

Això significa que per als ingressos nets canvia un 4% per cada canvi de l’1% del benefici operatiu.

Interpretació de l’analista

- Com més gran sigui el deute, major serà l’apalancament financer.

- Per calcular els apalancaments financers s’han d’utilitzar entre cinc i deu anys de dades.

Estudi de cas Colgate

El palanquejament financer de Colgate ha estat relativament estable entre 0,90x - 1,69x (excloent el nombre de palanquejament financer del 2014)

# 23. Apalancament total

Què és el palanquejament total?

El palanquejament total és el canvi percentual del benefici net en relació amb les seves vendes. El palanquejament total mesura la sensibilitat dels ingressos nets al canvi de vendes.

Fórmula de palanquejament total =% de canvi en el benefici net /% de canvi en vendes= Apalancament operatiu x Apalancament financer

Prenguem un exemple senzill de càlcul de palanquejament total,

Vendes 2015 = 500 $, EBIT 2015 = 200 $, Ingressos nets 2015 = 120 $Vendes 2014 = 400 dòlars, EBIT 2014 = 150 dòlars, Ingressos nets 2014 = 40 dòlars

% de canvi en vendes = ($ 500- $ 400) / $ 400 = 25%

% de variació de l'EBIT = ($ 200- $ 150) / $ 100 = 50%

% de variació dels ingressos nets = ($ 120- $ 40) / $ 40 = 200%

Apalancament total =% de variació dels ingressos nets /% de variació de les vendes = 200/25 = 8x.

Apalancament total = palanquejament operatiu x palanquejament financer = 2 x 4 = 8x (palanquejament operatiu i financer calculat anteriorment)

Això implica que per cada canvi de l'1% de vendes, el benefici net es mou un 8%.

Interpretació de l’analista

Una sensibilitat més elevada podria ser deguda a un major apalancament operatiu (major cost fix) i un major apalancament financer (major deute) que s’han de prendre 5-10 anys de dades per calcular el palanquejament total.

Aprofitament total: exemple d’estudi de cas de Colgate

Vegem ara el palanquejament total de Colgate.

- El palanquejament operatiu de Colgate és més elevat ja que observem que Colgate ha realitzat importants inversions en immobilitzat, planta i equipament, així com en actius intangibles.

- Tot i això, l’apalancament financer de Colgate és força estable.

Risc financer

El risc financer és el tipus de risc associat principalment al risc d'incompliment del préstec de l'empresa. Discutim tres tipus de ràtios de risc financer: la ràtio de palanquejament, la ràtio de cobertura d’interessos i la ràtio DSCR.

# - 24. Ràtio de palanquejament o ràtio de deute amb renda variable

Què és la proporció de palanquejament?

Quin deute fa servir l’empresa en relació amb el seu ús del patrimoni net? Aquesta és una proporció important per als banquers, ja que proporciona la capacitat de l’empresa per pagar el deute mitjançant el seu propi capital. En general, com més baixa sigui la proporció. El deute inclou el deute corrent + el deute a llarg termini.

Fórmula de palanquejament = Deute total (actual + llarg termini) / Patrimoni netPrenguem un exemple senzill de càlcul de la relació d’apalancament.

Deute actual = 100 dòlarsDeute a llarg termini = 900 dòlars

Patrimoni net = 500 dòlars

Ràtio de palanquejament = ($ 100 + 900 $) / 500 $ = 2,0x

Interpretació de l’analista

- Generalment, es considera millor una ràtio inferior, ja que mostra una major cobertura d’actius de passius amb capital propi.

- Els sectors intensius en capital presenten, en general, una ràtio deute / renda variable més elevada en comparació amb el sector serveis.

- Si la ràtio de palanquejament augmenta amb el pas del temps, es pot concloure que l'empresa no pot generar fluxos d'efectiu suficients de les seves operacions bàsiques i confia en el deute extern per mantenir-se a la flota.

Ràtio de palanquejament: exemple d’estudi de cas de Colgate

Ràtio de palanquejament de Colgate = (porció actual del deute a llarg termini + deute a llarg termini) / Patrimoni net.

Observem que la ràtio de palanquejament ha anat augmentant des del 2009. El deute amb renda variable ha augmentat de 0,98x el 2009 a 4,44x el 2014. Tingueu en compte que el capital social del 2015 va ser negatiu i, per tant, la ràtio no es va calcular .

Observem que la ràtio de deute el 2014 va ser de 0,80.

La ràtio d’apalancament ha anat augmentant per dos motius:

Els recursos propis de l’accionista disminueixen constantment al llarg dels anys a causa de la recompra d’accions i de les pèrdues acumulades que passen al patrimoni net.

A més, observem que Colgate ha anat augmentant sistemàticament el deute per donar suport als seus objectius d’estratègia d’estructura de capital per finançar les seves iniciatives de negoci i creixement, així com per minimitzar el cost mitjà ponderat del capital ajustat al risc.

Colgate 10K, 2015 (pàgina 41)

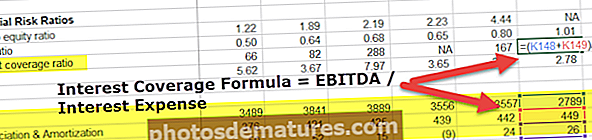

# 25. Ràtio de cobertura d’interessos

Quina és la proporció de cobertura d’interessos?

Aquesta ràtio significa la capacitat de l'empresa per pagar els interessos del deute assumit.

Fórmula de cobertura d’interessos = EBITDA / Despeses d’interèsTingueu en compte que EBITDA = EBIT + Amortització i amortització

Prenem un exemple senzill de càlcul de la proporció de cobertura d’interessos,

EBIT = 500 dòlarsAmortització i amortització = 100 dòlars

Despeses d’interès = 50 $

EBITDA = 500 $ + 100 $ = 600 $

Ràtio de cobertura d’interessos = 600 $ / 50 $ = 12,0x

Interpretació de l’analista

- Les empreses amb capital intensiu tenen una depreciació i amortització més elevades, cosa que resulta en un resultat operatiu (EBIT) inferior.

- En aquests casos, l’EBITDA és una de les mesures més importants, ja que és l’import disponible per amortitzar els interessos (l’amortització és una despesa no en efectiu).

- Les ràtios de cobertura d’interessos més altes impliquen una major capacitat de l’empresa per pagar els seus interessos.

- Si la cobertura d’interessos és inferior a 1, l’EBITDA no és suficient per pagar els interessos, cosa que implica trobar altres maneres d’organitzar fons.

Ràtio de cobertura d’interessos: exemple d’estudi de cas de Colgate

Ràtio de cobertura d’interessos de Colgate = EBITDA / despesa d’interessos.Tingueu en compte que les despeses d’amortització i amortització no es proporcionen al compte de pèrdues i guanys. Aquests van ser extrets dels estats de fluxos d'efectiu.

A més, la despesa per interessos que apareix al compte de pèrdues i guanys és el número net (despeses d’interessos - ingressos per interessos)

Colgate té una ràtio de cobertura d’interessos molt saludable. Més de 100 vegades en els darrers dos anys.

També observem que el 2013 la despesa d’interès neta va ser negativa. Per tant, la proporció no es va calcular.

# 26. Ràtio de cobertura del servei de deute (DSCR)

Què és DSCR?

La ràtio de cobertura del servei de deutes ens indica si els ingressos d’explotació són suficients per pagar totes les obligacions relacionades amb el deute en un any. També inclou pagaments d’arrendament compromesos. El manteniment del deute no només inclou els interessos, sinó que també es retorna una part del principal anualment.

Fórmula de cobertura del servei de deutes = Servei d’ingressos / deutes d’explotació

Els ingressos operatius no són altra cosa que EBIT

El servei de deutes és principal Pagaments + Pagaments d’interessos + Pagaments d’arrendament

Prenem un exemple senzill de càlcul DSCR,

EBIT = 500 dòlars

Pagament previ = 125 $

Pagament d’interessos = 50 dòlars

Pagaments per arrendament = 25 dòlars

Servei de deutes = 125 $ + 50 $ +% 25 = 200 $

DSCR = EBIT / Servei de deutes = 500 $ / 200 $ = 2,5x

Interpretació de l’analista

- Un DSCR inferior a 1,0 implica que els fluxos d'efectiu operatius no són prou suficients per al manteniment del deute, la qual cosa implica fluxos d'efectiu negatius.

- Aquesta és una matriu força útil des del punt de vista del Banc, especialment quan concedeixen préstecs contra propietats a particulars.

DSCR: exemple d’estudi de cas de Colgate

Ràtio de cobertura del servei de deute de Colgate = Servei d’ingressos / deutes d’explotacióServei de deutes = amortització principal del deute + pagament d’interessos + obligacions d’arrendament

Per a Colgate, obtenim les obligacions del servei de deutes dels informes de 10.000.

Colgate 10K 2015, pàg 43.

Tingueu en compte que obteniu la previsió del servei de deute als informes 10K.

Per conèixer els pagaments històrics del servei de deutes, heu de referir-vos als 10.000 abans del 2015.

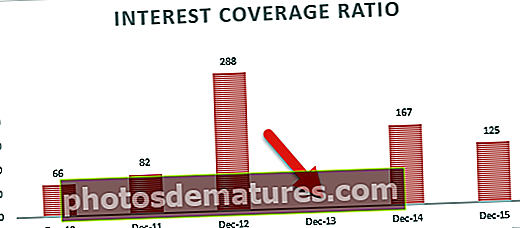

Tal com s’indica a la gràfica següent, veiem que la ràtio de cobertura del servei de deutes o DSCR de Colgate és sana al voltant dels 2,78.

No obstant això, el DSCR s'ha deteriorat una mica en el passat recent.

Podeu fer clic aquí per obtenir un article detallat i detallat sobre la relació DSCR

Risc extern de liquiditat

# 27 - Difusió de les ofertes

Què és Spread Bid-Ask?

La diferència entre ofertes i preguntes és un paràmetre molt important que ens ajuda a entendre com es veuen afectats els preus de les accions per la compra o venda d’estocs. L’oferta és el preu més alt que el comprador està disposat a pagar

Pregunta és el preu més baix al qual el venedor està disposat a vendre.

Prenem un exemple senzill de càlcul Spread-Bid.

Si el preu de l'oferta és de 75 $ i el preu de venda és de 80 $, el diferencial de oferta de venda és la diferència entre el preu de venda i el preu de l'oferta. $ 80 - $ 75 = $ 5.Interpretació de l’analista

- La liquiditat del mercat extern és una font important de risc per als inversors.

- Si el diferencial entre ofertes i ofertes és baix, els inversors poden comprar o vendre actius amb pocs canvis de preu.

- A més, un altre factor de la liquiditat del mercat extern és el valor en dòlars de les accions negociades.

Risc extern de liquiditat: exemple de cas pràctic de Colgate

Vegem Colgate Bid-Ask Spread.Tal com observem a la instantània següent, Oferta = 74,12 i Pregunta = 74,35 USD

Distribució de la pregunta de l'oferta = 74,35 - 74,12 = 0,23

font: Yahoo Finance

font: Yahoo Finance

# 28 - Volum de negociació

Què és el volum de negociació?

El volum de negociació es refereix al nombre mitjà d’accions negociades en un dia o durant un període de temps. Quan el volum mitjà de negociació és elevat, això implica que l'acció té una elevada liquiditat (es pot negociar fàcilment). Nombrosos compradors i venedors aporten liquiditat.

Prenguem un exemple senzill de volum de negociació.

Hi ha dues empreses: la companyia A i la B.El volum mitjà negociat diàriament de l’empresa A és de 1.000 i el de l’empresa B és d’1 milió.

Quina empresa és més líquida? Viouslybviament, l’empresa B, ja que hi ha més interès dels inversors i es negociava més.

Interpretació de l’analista

- Si el volum de negociació és elevat, els inversors mostraran més interès en les accions que poden ajudar a augmentar el preu de les accions.

- Si el volum de negociació és baix, hi haurà menys inversors interessats en les accions. Aquestes accions seran menys costoses a causa de la falta de voluntat dels inversors a comprar aquestes accions.

Volum de negociació: exemple d’estudi de cas de Colgate

Vegem el volum de negociació de Colgate. Observem a la taula següent que el volum negociat de Colgate era d’uns 1,85 milions d’accions. Es tracta d’un estoc força líquid. font: investing.com

font: investing.com Anàlisi del creixement

La taxa de creixement és un dels paràmetres més importants quan analitzem una empresa. A mesura que una empresa es fa més gran, el seu creixement es redueix i assoleix un ritme de creixement sostenible a llarg termini. En això, es discuteix la importància de les taxes de creixement sostenibles.

# 29 - Creixement sostenible

Què és el creixement sostenible?

El creixement de la línia superior de l’empresa és un dels paràmetres més importants per a l’anàlisi de ràtio tant per als inversors com per als creditors. Ajuda l’inversor a predir el creixement dels beneficis i de les valoracions.

És important trobar la taxa de creixement sostenible de l’empresa. La taxa de creixement sostenible és una funció de dues variables:

Quina és la taxa de rendibilitat dels recursos propis (que dóna el màxim creixement possible)?

Quant d 'aquest creixement es treballa a través de la retenció de guanys (en lloc de pagar - lo en

dividends)?

Fórmula de taxa de creixement sostenible = ROE x Taxa de retenció

Prenem un exemple senzill de càlcul del creixement sostenible.

ROE = 20%Ràtio de pagament de dividends = 30%

Taxa de creixement sostenible = ROE x Taxa de retenció = 20% x (1-0.3) = 14%

Interpretació de l’analista

- Si l’empresa no creix, hi pot haver més possibilitats d’incompliment del deute. La fase de creixement de l’empresa sol dividir-se en tres parts: període d’hipercreixement, fase de maduresa, fase de decadència

- La fórmula de taxa de creixement sostenible s’aplica principalment a la fase madura.

Creixement sostenible: exemple d’estudi de cas de Colgate

Vegem ara la taxa de creixement sostenible de Colgate. Sostenible. Veiem que el ROE sostenible segons la fórmula es situa al voltant de l'11,6% el 2015. No obstant això, per a tots els anys anteriors supera el 40% (cosa que sembla molt poc probable). A causa de la recent volatilitat en divises (que condueix a la volatilitat de les vendes) i de les recompenses realitzades per la direcció (que comporta un augment del ROE), el creixement sostenible no té sentit aquí.

Conclusions

Ara que hem calculat les 29 ràtios, hauríeu de comprendre que l’anàlisi de la ràtio inclou aprendre sobre l’empresa des de totes les dimensions. Una proporció única no ens proporciona una comprensió completa de l’empresa. Cal tenir en compte totes les relacions de manera cohesionada i estan interconnectades. Vam observar que Colgate ha estat una empresa increïble amb fonaments sòlids.

Ara que heu fet l’anàlisi fonamental de Colgate, podeu avançar i aprendre a aprendre models financers a Excel (predicció dels estats financers de Colgate). No oblideu mirar aquests consells de modelització de Finacial i també descarregar plantilles de modelatge financer.

Què penses?