Fórmula d'anàlisi de variacions | Llista dels 5 principals tipus de fórmules d’anàlisi de variacions

La fórmula d’anàlisi de la variació ajuda a calcular i examinar la diferència entre els nombres d’estàndards que l’empresa espera assolir i els nombres reals assolits per ells i es calcula deduint el nombre real assolit pels nombres d’estàndards que l’empresa espera assolir.

Què és la fórmula d’anàlisi de la variació?

L’anàlisi de la variació es refereix a la investigació, a causa de desviacions, del rendiment financer respecte als estàndards establerts per l’empresa en el pressupost. Ajuda a la direcció de l’empresa a vigilar i controlar el seu rendiment operatiu.

L’anàlisi de variacions es pot aplicar a moltes variables, però generalment es classifiquen en els diferents tipus següents:

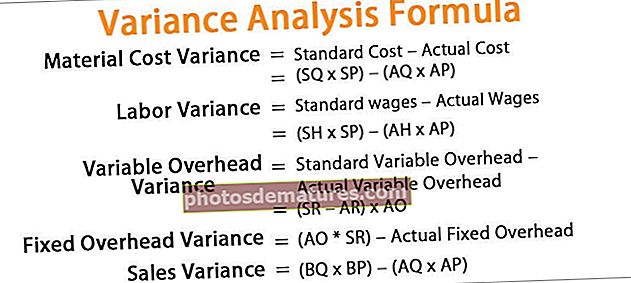

- Variació material

- Variació aèria variable

- Variació Laboral

- Variació de vendes

- S'ha corregit la variació de la sobrecàrrega

A continuació es mostren algunes de les fórmules d’anàlisi de variacions que es poden aplicar:

- Fórmula de la variació del cost del material = Cost estàndard: cost real= (SQ * SP) - (AQ * AP)

- Fórmula de la variació laboral = Salaris estàndard: salaris reals = (SH * SP) - (AH * AP)

- Fórmula de variació de la sobrecàrrega variable = Sobrecàrrega variable estàndard: sobrecàrrega variable actual= (SR - AR) * AO.

- Fórmula de variació de la sobrecàrrega fixa = (AO * SR): sobrecàrrega fixa real.

- Fórmula de variació de vendes = (BQ * BP) - (AQ * AP)

NOTES:

On,

- SQ = Quantitat estàndard per a la producció real,

- SP = Preu estàndard

- AQ = Quantitat real

- AP = Preu real

- SH = Horari estàndard

- AH = Hores reals

- SR = Tarifa estàndard

- AR = Taxa real

- AO = Sortida real

- BQ = quantitat pressupostada

- BP = Preu pressupostat

Explicació de la fórmula d’anàlisi de variacions

Hi ha diversos aspectes de la fórmula d’anàlisi de la variància, com s’ha esmentat anteriorment. La diferència entre el cost estàndard del material directe i el cost real del material directe que l’empresa utilitza per a la seva producció es pot anomenar variació de material (variació de cost). El primer terme de totes les fórmules s’associa a un estàndard que s’estableix i el segon terme de cada estat de fórmula en real, i la diferència ens dóna si aquesta variant és favorable o adversa. Quan el resultat és positiu, és favorable enfront del resultat negatiu.

Exemples de fórmules d'anàlisi de variacions (amb plantilla d'Excel)

Vegem alguns exemples senzills o avançats de fórmula d’anàlisi de variacions per entendre-la millor.

Podeu descarregar aquesta plantilla Excel per a la fórmula d’anàlisi de variacions aquí: plantilla Excel per a la fórmula d’anàlisi de variacions

Exemple 1

A continuació es mostra el resum extret d’ABC Ltd., dedicada a la fabricació d’acer. Haureu de fer anàlisis de variància material i laboral.

A continuació es proporcionen dades per al càlcul de l’anàlisi de la variància.

Càlcul de la quantitat estàndard per AO

Càlcul d'hores estàndard per AO

Càlcul de la variació del cost del material

Fórmula de la variació del cost del material = Cost estàndard: cost real

= (SQ * SP) - (AQ * AP)

= (320*11) – (300*9)

La variació del cost del material serà -

=2080 (favorable)

Càlcul de la variació laboral

Fórmula de la variació laboral = Salaris estàndard - Salaris reals

= (SH * SP) - (AH * AP)

= (240*9) – (350*8)

La variació laboral serà -

=640 (advers)

NOTA: Sempre que hi hagi una xifra negativa en l’anàlisi de la variància, s’hauria d’escriure com a adversa i no com a negativa.Exemple 2

Prashant industries, una empresa reconeguda en la fabricació de cables de coure, està preocupada pel seu rendiment real a causa d’un increment de les despeses generals i us ha proporcionat les dades següents i us ha demanat que realitzeu anàlisis generals tant fixes com variables.

A continuació es proporcionen dades per al càlcul de l'anàlisi de la variància.

Càlcul de la variació de la sobrecàrrega variable

Variació de la sobrecàrrega variable = Sobrecàrrega variable estàndard - Sobrecàrrega variable actual = (SR - AR) * AO

= (25 – 27) * 80

La variació de la sobrecàrrega variable serà -

=160 (advers)

Càlcul de la variació de la despesa fixa

Variació de sobrecàrrega fixa = (AO * SR): sobrecàrrega fixa real

=(80 * 25) – 2500

La variació de la despesa fixa serà -

= 500 (advers)

Exemple 3

Silver ltd ha estat intentant analitzar la seva qüestió relacionada amb el rendiment, ja que no és capaç d’analitzar per què es troba incomplert amb els seus beneficis estimats al carrer i, després de la investigació inicial, es va assabentar que el seu benefici operatiu fluctua any rere any. Per tant, el motor del mateix va ser el benefici brut i, per tant, va decidir revisar els seus problemes relacionats amb la producció, si n’hi havia. Haureu de dur a terme totes les anàlisis de variància i assessorar la direcció de Silver ltd on es troba el problema.

A continuació es proporcionen dades per al càlcul de l’anàlisi de la variància.

Càlcul de la quantitat estàndard per AO

Càlcul d'hores estàndard per AO

Càlcul de la variació del cost del material

Fórmula de la variació del cost del material = Cost estàndard: cost real

= (SQ * SP) - (AQ * AP)

=(1080*3.55) – (2700*4)

La variació del cost del material serà -

=6966 (advers)

Càlcul de la fórmula de la variància laboral

Fórmula de la variació laboral = Salaris estàndard - Salaris reals

= (SH * SP) - (AH * AP)

=(12960*2) – (11000*1.5)

La variació laboral serà -

= 9420 (favorable)

Càlcul de la variació de la sobrecàrrega variable

Variació de la sobrecàrrega variable = Sobrecàrrega variable estàndard - Sobrecàrrega variable actual = (SR - AR) * AO

=(2 – 1.5) * 2700

La variació de la sobrecàrrega variable serà -

=1350 (favorable)

Càlcul de la variació de la despesa fixa

Variació de sobrecàrrega fixa = (AO * SR): sobrecàrrega fixa real

=(2700 * 2) – 7000

La variació de la despesa fixa serà -

=1600 (advers)

Càlcul de la variació de vendes

Variació de vendes = (BQ * BP) - (AQ * AP)

=(2500*5.6) – (2700*5.5)

La variació de vendes serà -

=850 (advers)

Rellevància i usos

Es pot dir que l'anàlisi de la variància implica l'aïllament de diferents causes de variació del pressupost en comparació amb els resultats reals. L’anàlisi de la variació ajuda a la gestió per concepte d’excepció en representar totes les desviacions respecte a les normes que afecten el rendiment financer de l’empresa. Si no es realitza anàlisi de variància, aquestes excepcions poden provocar un retard en l'acció de la direcció, que era molt necessari en aquella situació particular. El rendiment de totes i cadascuna de les responsabilitats que s’assignen a diferents departaments es mesura i, a continuació, s’avaluarà en comparació amb les normes respecte a les àrees que estan sota el seu control directe.