Inversió de capital neta (fórmula, exemple) | Com es calcula?

Què és la despesa neta de capital?

La despesa neta de capital es refereix a l’import net que la companyia gasta amb l’objectiu d’adquirir l’immobilitzat durant un període de temps, que proporciona una indicació sobre el creixement de l’actiu fix de l’empresa, normalment, la fase d’expansió sol tenir un import elevat de la despesa neta de capital.

Fórmula de despesa neta de capital

Es pot calcular amb l'ajut de la fórmula esmentada a continuació:

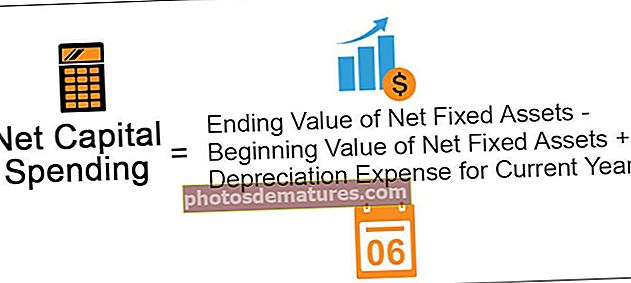

Inversió de capital net = Valor final de l’immobilitzat net - Valor inicial de l’immobilitzat net + Despeses d’amortització de l’any en curs

On,

- Immobilitzat net al començament del període: Per conèixer la despesa de capital neta durant l'any, es requereix el saldo inicial de l'immobilitzat net de l'empresa, com ara la planta, la maquinària i l'equipament, etc. al començament del període. Aquesta informació s’extreu dels estats financers de l’empresa.

- Immobilitzat net al final del període: Es requereix el valor de l’immobilitzat net de l’empresa al final del període. Aquesta informació s’extreu dels estats financers de l’empresa.

- Despeses d'amortització de l'exercici: La despesa d’amortització es refereix a la reducció del valor dels actius durant el període de temps a causa del desgast normal dels actius de l’empresa. Les despeses d'amortització de l'any en curs es tornen a afegir per calcular la despesa de capital neta durant l'any, ja que el saldo final de l'immobilitzat net s'ha reduït amb la despesa d'amortització de l'any.

Exemple

Per exemple, al començament de l’exercici comptable 2018, el valor dels actius fixos nets de l’empresa B ltd era de 850.000 dòlars i, al final de l’exercici 2018, el valor dels actius fixos nets de l’empresa era de 920.000 dòlars. Durant la despesa d’amortització anual de l’empresa que es cobra al compte de pèrdues i guanys és de 100.000 dòlars.

Amb la informació, calculeu la despesa neta de capital de l’empresa.

Solució:

- Valor inicial dels actius fixos nets de l’empresa: 850.000 dòlars

- El valor final dels actius fixos nets de l’empresa: 920.000 dòlars

- Despeses d'amortització de l'any en curs: 100.000 dòlars

- = $920,000 – $850,000 + $100,000

- = $170,000

Així, la despesa de capital neta de l’empresa per a l’exercici comptable 2018 és de 170.000 dòlars.

Avantatges

- El valor de la despesa de capital neta aporta llum sobre el creixement de l’empresa. Una empresa que té un ritme de creixement més ràpid incorre generalment en una despesa de capital neta superior. En canvi, l’empresa, que té un ritme de creixement més lent, sol tenir menys o cap despesa neta de capital durant l’any. Per tant, és essencial per estimar el creixement de l’empresa.

- El valor de la despesa de capital neta ajudarà els grups d'interès de la companyia, inclosos els seus inversors, els creditors i la direcció, a obtenir informació sobre la salut financera de la companyia.

Desavantatges

- En cas que la despesa de capital neta de l’empresa sigui elevada, es demostra que l’empresa dedica una gran quantitat de diners a les despeses de capital. En cas que la despesa no doni els resultats desitjats, és possible que l’empresa hagi d’afrontar les enormes pèrdues i pertorbi els fluxos de caixa de l’empresa.

- Requereix el nivell adequat de planificació i pressupost, sense el qual els fons aniran en va.

Punts importants

- Una empresa que té un ritme de creixement més ràpid incorre generalment en una despesa de capital neta superior. En canvi, l’empresa, que té un ritme de creixement més lent, sol tenir menys o cap despesa durant l’any. Per tant, el càlcul d’aquesta despesa és essencial per estimar el creixement de l’empresa.

- Serà igual a zero en cas que la disminució del valor dels actius fixos nets de l’empresa sigui igual a la seva despesa d’amortització de l’any en curs.

- Les despeses d'amortització de l'any en curs es tornen a afegir per calcular la despesa de capital neta durant l'any, ja que el saldo final de l'immobilitzat net s'ha reduït amb la despesa d'amortització de l'any.

Conclusió

Així, la despesa de capital neta de l’empresa augmenta en el seu valor de l’immobilitzat net durant l’exercici considerat després d’afegir el càrrec relacionat amb la despesa d’amortització de l’any en curs. Proporciona la llum sobre el creixement de l’empresa durant el període, que ajudarà els grups d’interès de l’empresa, inclosos els seus inversors, els creditors i la direcció, a obtenir informació sobre la salut financera de l’empresa.