Rendibilitat del capital invertit (definició, exemples) | Què és el ROIC?

Què és el retorn del capital invertit (ROIC)?

El retorn del capital invertit (ROIC) és una de les ràtios de rendibilitat que ens ajuden a entendre com l’empresa utilitza el seu capital invertit, és a dir, el patrimoni net i el deute, generant beneficis al final del dia. La raó per la qual aquesta ràtio és tan important per als inversors abans de la inversió és perquè aquesta ràtio els dóna una idea sobre en quina empresa invertir. Com que el percentatge de beneficis generats amb el capital invertit és una ràtio directa del bé que fa una empresa termes de transformació del seu capital en ingressos.

Mentre calculeu aquesta ràtio, una cosa que heu de recordar és que si esteu prenent els ingressos bàsics de l’empresa (és a dir, la majoria de les vegades, “ingressos nets” de l’empresa) com a quadrícula de mesura. L’empresa pot generar ingressos provinents d’altres fonts, però si no prové de les seves operacions bàsiques, no s’hauria de tenir en compte.

ROIC de Home Depot presenta una tendència alcista i actualment se situa en el 25,89%. Què significa això per a l’empresa i com afecta el procés de presa de decisions dels inversors?

Fórmula ROIC

Fórmula ROIC = (Ingressos nets - Dividend) / (Deute + Patrimoni net)

Agafem cada element de l’equació i expliquem breument què són.

Com a empresa o inversor, si voleu calcular aquesta ràtio, el primer que heu de tenir en compte és la Renda Neta. Aquest ingrés net hauria de provenir de les principals operacions del negoci. Això significa que "Els guanys derivats de transaccions en moneda estrangera" o els guanys d'altres transaccions en moneda "no s'inclouran als ingressos nets.

Si trobeu que hi ha massa ingressos procedents d'altres fonts, calculeu el benefici net d'explotació després d'impostos (NOPAT). No trobareu NOPAT als estats financers, però podeu calcular-lo seguint aquesta senzilla fórmula:

A més, consulteu la Guia d’anàlisi de la relació.

Fórmula NOPAT = Renda d'explotació abans d'impostos * (1 - Impostos)

Ara, com obtindríeu la xifra d’Ingressos d’explotació? Per esbrinar els ingressos d’explotació, heu d’examinar el compte de pèrdues i guanys i esbrinaria el benefici d’explotació o els ingressos d’explotació. Anem a entendre-ho amb un exemple de ROIC:

| En dòlars EUA | |

| Ingressos bruts | 50,00,000 |

| (-) Costos directes | (12,00,000) |

| Marge brut (A) | 38,00,000 |

| Lloguer | 700,000 |

| (+) Despeses generals i d'administració | 650,000 |

| Despeses totals (B) | 13,50,000 |

| Ingressos d'explotació abans d'impostos [(A) - (B)] | 24,50,000 |

- Per calcular NOPAT, tot el que heu de fer és deduir la proporció fiscal dels ingressos d'explotació.

- En el cas del dividend, si heu pagat algun dividend durant l'exercici, haureu de deduir-lo dels ingressos nets.

- El deute és el que l’empresa ha prestat a una institució financera o bancs, i el patrimoni és el que l’empresa ha obtingut dels accionistes de renda variable.

Interpretació

Segons l'explicació, és possible que hàgiu entès que la rendibilitat del capital no és una relació fàcil de calcular. Però, independentment de totes aquestes complexitats, si es pot obtenir el retorn del capital, ajudaria molt a decidir com està la companyia. Aquest és el motiu:

- Inclou la majoria de les coses en compte durant el càlcul de la proporció. Teniu en compte els ingressos nets o NOPAT i també la quantitat de capital que ha invertit el negoci. Per tant, produeix el percentatge adequat de beneficis al final de l'any.

- Aquesta ràtio posa més èmfasi en els ingressos per operacions i no sempre inclou altres ingressos. Això significa que és la forma de càlcul més pura per determinar el percentatge de benefici.

Exemple de retorn del capital invertit

| En dòlars EUA | |

| Ingressos nets | 300,000 |

| Patrimoni net | 500,000 |

| Deute | 10,00,000 |

| Patrimoni net | 500,000 |

| Deute | 10,00,000 |

| Capital invertit | 15,00,000 |

| Ingressos nets | 300,000 |

| (-) Dividend | – |

| Capital invertit | 15,00,000 |

| Rendibilitat del capital | 20% |

Si trobeu el ROIC d’una empresa superior al 20% en els darrers anys, és possible que penseu a invertir a l’empresa, però assegureu-vos de tenir en compte totes les xifres i detalls a l’hora de calcular aquesta ràtio.

Càlcul ROIC per a Infosys

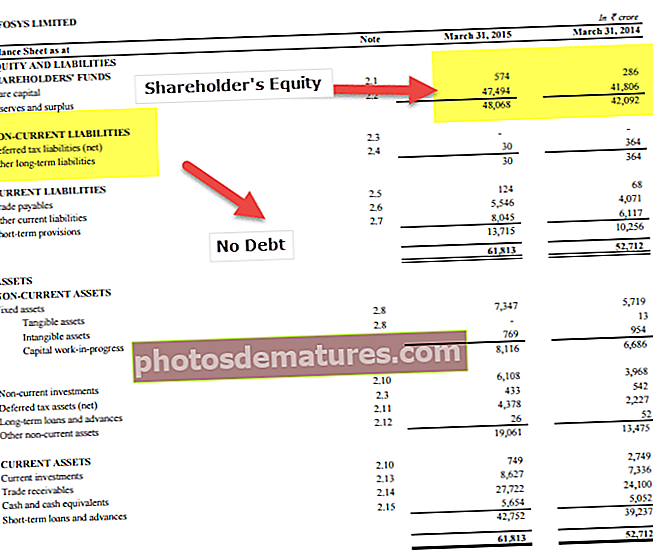

Veurem el compte de pèrdues i guanys i el balanç d’Infosys de finals d’any 2014 i 2015 i, a continuació, calcularem la ràtio ROIC per als dos anys.

Vegem primer el balanç de situació.

Balanç a 31 de març de 2014 i 2015 -

font: Informe Anual Infosys

Compte de pèrdues i guanys de l'exercici tancat el 31 de març de 2014 i 2015 -

font: Informe Anual Infosys

Ara, calculem el retorn del capital invertit.

| En rupies | 31 de març de 2015 | 31 de març de 2014 |

| Benefici de l'any (A) | 12164 | 10194 |

| Capital invertit (B) | 48068 | 42092 |

| Rendibilitat del capital | 0.25 | 0.24 |

| Rendibilitat del capital (en percentatges) | 25% | 24% |

- Com que hi ha una quantitat insignificant d'altres ingressos, hem tingut en compte la totalitat dels ingressos mentre obteníem els beneficis de l'any. I tampoc no s’esmenta cap dividend, de manera que no vam deduir l’import del benefici.

- Com que Infosys és una empresa totalment lliure de deutes, només es considera que els fons dels accionistes són capital invertit.

Si arribem a interpretar la ràtio de retorn del capital invertit per als dos anys, podríem dir fàcilment que Infosys és una empresa que ha tingut èxit en generar un gran retorn del capital durant els dos anys. Per tant, des del punt de vista dels inversors, Infosys pot semblar un bon lloc on invertir els seus diners.

Per què augmenta el retorn del capital invertit de Home Depot?

Home Depot és un proveïdor minorista d’eines de millora de la llar, productes de construcció i serveis. Opera als Estats Units, Canadà i Mèxic.

Quan analitzem la ràtio de Home Depot, veiem que el retorn del capital de Home Depot ha augmentat fortament des del 2010 i actualment es troba en el 25,89%.

Quins són els motius d’aquest augment?

font: ycharts

Investiguem i descobrim els motius.

La ràtio de retorn del capital invertit pot augmentar a causa d’un augment de 1) Ingressos nets 2) Disminució del patrimoni net 3) Disminució del deute

# 1 - AVALUACIÓ DELS INGRESSOS NETS DEL DEPOT DE LA LLAR

Home Depot va augmentar els seus ingressos nets de 2.262 milions de dòlars a 7.00 milions de dòlars, un augment aproximat del 210% en 6 anys. Això va augmentar significativament el numerador i és un dels contribuents més importants a la pujada de la ràtio ROIC

font: ycharts

# 2 - AVALUACIÓ DEL PATRIMONI DE L’ACCIONISTÀRIA DE DEPOT

Observem que el patrimoni de Home Depot ha disminuït un 65% en els darrers 4 anys. La disminució del patrimoni net ha contribuït a la disminució del denominador de la ràtio ROIC. Amb això, observem que la disminució del patrimoni net també ha contribuït significativament a l’augment de la ràtio Home Depot

font: ycharts

Si examinem la secció de renda variable de Home Depot, trobem els possibles motius d’aquesta disminució.

- L’acumulació d’altres pèrdues integrals ha provocat la reducció del patrimoni net tant el 2015 com el 2016.

- Les recompenses accelerades van ser el segon i més important motiu de la disminució del patrimoni net dels accionistes el 2015 i el 2016.

# 3 - Avaluació del deute Home Depot

Vegem ara el deute de Home Depot. Notem que el deute Home Depot va augmentar de 9.682 milions el 2010 a 21.322 milions el 2016. Aquest augment del 120% del deute va provocar una reducció de la ràtio ROIC.

font: ycharts

Resum -

Observem que la ràtio de retorn del capital invertit de Home Depot va augmentar del 12,96% el 2010 al 25,89% el 2016 a causa del següent:

- Els ingressos nets van augmentar un 210% en el període 2010-2016 (un dels principals contribuents al numerador)

- El patrimoni net va disminuir un 65% en el període corresponent. (un dels principals contribuents al denominador)

- Un augment global de la ràtio ROIC a causa dels dos factors anteriors (1 i 2) es va compensar amb l’increment del 120% del deute en el període corresponent.

Ràtios ROIC segons la indústria

Quin és el punt de referència adequat per a una relació excel·lent? La resposta és que depèn!

Depèn del tipus d’indústria en què opera. No podem comparar la ràtio d’Amazon amb la de Home Depot, ja que operen en un sector totalment diferent.

A continuació, hem documentat algunes dades de la indústria sobre la ràtio de capital invertit que us ajudaran a obtenir les xifres bàsiques del que sembla ser una bona ràtio ROIC.

Dos punts importants a destacar aquí -

- Sectors intensius de capital com telecomunicacions, automòbils, petroli i gas, serveis públics, botigues departamentals tendeixen a generar un ROIC baix

- Les empreses farmacèutiques, d’Internet i d’aplicacions de programari tendeixen a generar una ràtio de retorn del capital invertit superior

Fem una ullada a algunes de les millors empreses en alguns sectors importants. Tingueu en compte que la font del rendiment de la indústria sobre la ràtio de capital invertit són els ycharts.

Exemple de la indústria de les botigues departamentals

| S. No | Nom | Rendibilitat de la ràtio de capital invertit (anual) | Cap de mercat |

| 1 | Macy’s | 8.7% | 9,958.7 |

| 2 | Cencosud | 3.2% | 8,698.1 |

| 3 | Nordstrom | 13.0% | 7,689.5 |

| 4 | Kohl’s | 7.9% | 7,295.4 |

| 5 | Companhia Brasileira | 1.1% | 4,900.7 |

| 6 | JC Penney Co. | -7.7% | 2,164.3 |

| 7 | Dillard’s | 9.9% | 1,929.0 |

| 8 | Sears Holdings | -58.6% | 685.0 |

| 9 | Sears Hometown i Outlet | -5.6% | 86.3 |

| 10 | Botigues Bon-Ton | -6.2% | 24.4 |

- Observem el següent a l'exemple de la indústria de contingut i Internet. Observem que Nordstorm té una ràtio ROIC del 13%; en canvi, Macy’s té una ràtio del 8,7%

- Moltes empreses com Sears Holding, Bon-Ton Stores i JC Penney Co presenten una ràtio negativa de retorn del capital invertit.

Internet i exemples de la indústria de contingut

| Símbol | Nom | Rendibilitat de la ràtio de capital invertit (anual) | Capitalització de mercat (milions de dòlars) |

| 1 | Alfabet | 15% | 580,074 |

| 2 | 20% | 387,402 | |

| 3 | Baidu | 35% | 63,939 |

| 4 | Yahoo! | -12% | 43,374 |

| 5 | JD.com | -25% | 41,933 |

| 6 | NetEase | 24% | 34,287 |

| 7 | -8% | 11,303 | |

| 8 | VeriSign | 60% | 8,546 |

| 9 | Yandex | 11% | 7,392 |

| 10 | IAC / InterActive | -1% | 5,996 |

- Les empreses d’Internet i de continguts no solen utilitzar cap capital intensiu, com les empreses de serveis públics o energètics. Per tant, podem veure que la ràtio de retorn del capital invertit d’aquesta indústria és superior.

- Alphabet, Facebook i Baidu tenen una proporció del 15%, 20% i 35%, respectivament.

- Yahoo, JD.Com i Twitter, però, tenen un retorn negatiu del capital invertit.

Exemple de la indústria de les telecomunicacions

Vegeu a continuació la llista de les principals companyies de telecomunicacions dels Estats Units, juntament amb el càlcul ROIC i la capitalització de mercat.

| S. No | Nom | Rendibilitat de la ràtio de capital invertit (anual) | Capitalització de mercat (milions de dòlars) |

| 1 | AT&T | 5% | 249,632 |

| 2 | China Mobile | 12% | 235,018 |

| 3 | Comunicacions de Verizon | 10% | 197,921 |

| 4 | NTT DOCOMO | 9% | 88,688 |

| 5 | Nippon Telegraph | 5% | 87,401 |

| 6 | Grup Vodafone | -4% | 66,370 |

| 7 | T-Mobile EUA | 2% | 50,183 |

| 8 | Telefònica | 1% | 47,861 |

| 9 | Torre americana | 3% | 45,789 |

| 10 | America Movil | 1% | 42,387 |

Observem el següent a l'exemple ROIC de la indústria de les telecomunicacions.

- Observem que el sector de les telecomunicacions és un sector intensiu en capital i que la seva ràtio de retorn del capital invertit és inferior.

- AT&T, China Mobile i Verizon tenen una proporció del 5%, el 12% i el 10%, respectivament.

- El grup Vodafone, en canvi, té una ràtio negativa del -4%

Exemple de la indústria E&P de petroli i gas

| S. No | Nom | Rendibilitat de la ràtio de capital invertit (anual) | Capitalització de mercat (milions de dòlars) |

| 1 | ConocoPhillips | -6% | 61,580 |

| 2 | Recursos EOG | -21% | 57,848 |

| 3 | CNOOC | 4% | 55,617 |

| 4 | Petroli Occidental | -2% | 51,499 |

| 5 | Anadarko Petroleum | -10% | 38,084 |

| 6 | Recursos naturals pioners | -4% | 33,442 |

| 7 | Natural canadenc | -1% | 33,068 |

| 8 | Devon Energy | -47% | 23,698 |

| 9 | Apatxe | -88% | 21,696 |

| 10 | Recursos de Concho | 1% | 20,776 |

- Observem que el sector del petroli i el gas és un sector intensiu en capital i té una ràtio ROIC inferior.

- La desacceleració del sector del petroli i el gas des del 2013 ha provocat una disminució de la rendibilitat i les pèrdues en la majoria dels casos.

- D’aquestes principals companyies de petroli i gas, 8 empreses tenen una ràtio negativa.

- Només dues empreses, a saber, els recursos CNOOC i Concho, tenen una ràtio positiva del 4% i l’1%, respectivament.

Exemple de la indústria de l'automòbil

| S. No | Nom | Rendibilitat de la ràtio de capital invertit (anual) | Capitalització de mercat (milions de dòlars) |

| 1 | Motor Toyota | 6% | 170,527 |

| 2 | Honda Motor Co. | 2% | 57,907 |

| 3 | General Motors | 8% | 53,208 |

| 4 | Motor Ford | 3% | 49,917 |

| 5 | Tesla | -25% | 45,201 |

| 6 | Tata Motors | 7% | 25,413 |

| 7 | Automòbils Fiat Chrysler | 1% | 18,576 |

| 8 | Ferrari | 10% | 16,239 |

- De nou, el sector de l’automòbil fa molta inversió en capital i observem que la majoria de les empreses mostren una ràtio ROIC inferior.

- Toyota Motors, Honda Motor i General Motors tenen una proporció del 6%, 2% i 8%, respectivament.

- Tesla, en canvi, té una ràtio negativa del -25%

Exemple de la indústria de serveis públics

| S. No | Nom | Rendibilitat de la ràtio de capital invertit (anual) | Capitalització de mercat (milions de dòlars) |

| 1 | National Grid | 6.8% | 47,002 |

| 2 | Dominion Resources | 4.7% | 46,210 |

| 3 | Exelon | 1.9% | 46,034 |

| 4 | Dominion Resources | 4.7% | 31,413 |

| 5 | Sempra Energy | 5.0% | 26,296 |

| 6 | Empresa de serveis públics | 7.6% | 22,138 |

| 7 | FirstEnergy | 1.7% | 13,012 |

| 8 | Entergia | -0.7% | 12,890 |

| 9 | Potència Huaneng | 5.4% | 10,522 |

| 10 | AES | 2.6% | 7,699 |

- Com es va assenyalar anteriorment, els serveis públics també són un sector intensiu en capital i tenen una ràtio ROIC inferior.

- National Grid, Dominion Resources i Exelon tenen una proporció del 6,8%, 4,7% i 1,9%, respectivament.

- En canvi, Entergy té una ràtio negativa del -0,7%

Limitacions

- La relació ROIC és molt complexa de calcular. Els inversors, quan necessiten calcular la ràtio de retorn del capital invertit, poden abordar-la des d’un angle diferent. Poden calcular el capital invertit deduint el passiu corrent que no comporta interessos (NIBCLS) del total d’actius o simplement tenint en compte el deute a curt termini, el deute a llarg termini i el patrimoni net. I per calcular l’ingrés net, hi ha molts enfocaments que poden adoptar. L’únic que s’ha de recordar és que el benefici principal dels ingressos nets són els ingressos derivats de les operacions del negoci i no altres ingressos.

- Aquesta ràtio no és adequada per a persones sense antecedents financers. Sovint no entendrien les complexitats d’aquesta proporció fins que no tinguin els coneixements bàsics en finances.

Altres articles que us poden agradar

- Fórmula ROTA

- Fórmula NOPAT

- Ràtio de renda variable

- Ràtio d’engranatge del capital

En última instància

Després de debatre-ho tot en detall, arribem a la conclusió que el ROIC és una bona proporció per calcular si voleu saber com va una empresa en un sentit real. Si es pot seguir la ràtio de retorn del capital invertit al llarg dels anys, sens dubte donaria una imatge clara de com està anant una empresa. Per tant, si com a inversor voleu invertir els vostres diners en una empresa, calculeu primer el retorn del capital invertit i, a continuació, decidiu si és una bona aposta per a vosaltres o no.