Durada de Macaulay (definició, fórmula) | Càlcul amb exemples

Què és la durada de Macaulay?

La durada de Macaulay és el temps que ha tardat l’inversor a recuperar els seus diners invertits en el bo mitjançant cupons i amortització del principal. Aquest període de temps és la mitjana ponderada del període en què l’inversor hauria de romandre invertit en el valor per tal que el valor actual dels fluxos d’efectiu de la inversió coincideixi amb l’import pagat pel bo.

La durada de Macaulay és un factor molt important a tenir en compte abans de comprar un instrument de deute. Pot ajudar enormement els inversors a triar entre diversos conjunts de valors de renda fixa disponibles al mercat. Com tots sabem, els preus dels bons estan inversament relacionats amb els tipus d’interès, els inversors tenen una bona idea de quin bono comprar, a llarg termini o a curt termini, si saben la durada que ofereixen els diferents bons cupons juntament amb la prevista estructura del tipus d’interès.

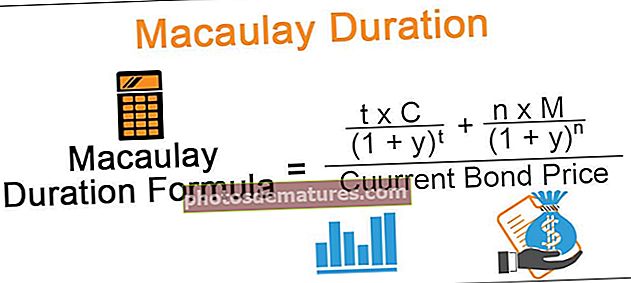

Fórmula de durada de Macaulay

Es pot calcular mitjançant la fórmula següent,

On,

- t = període de temps

- C = pagament del cupó

- y = rendiment

- n = nombre de períodes

- M = maduresa

- Preu del bo actual = valor actual dels fluxos d’efectiu

Càlcul de la durada de Macaulay amb un exemple

Vegem un exemple de la durada de Macaulay per entendre-la millor.

Podeu descarregar aquesta plantilla Excel de durada de Macaulay aquí: plantilla Excel de durada de MacaulayUn bo de valor de 1.000 dòlars paga un tipus de cupó del 8% i caduca en quatre anys. El tipus de cupó és del 8% anual amb pagament semestral. Podem esperar que es produeixin els següents fluxos d’efectiu.

- 6 mesos: 40 dòlars

- 1 any: 40 dòlars

- 1,5 anys: 40 dòlars

- 2 anys: 40 dòlars

- anys: 40 dòlars

- 3 anys: 40 dòlars

- 3,5 anys: 40 dòlars

- 4 anys: 1.040 dòlars

Calculeu la durada de Macaulay

Solució:

Amb la informació anterior, podem calcular el factor de descompte. Podem utilitzar la següent fórmula d’interès semestral per obtenir el factor de descompte. 1 / (1 + r) n, on r és la taxa de cupó i n és el nombre de períodes compostos.

Factor de descompte

El càlcul dels factors de descompte durant 6 mesos serà -

Factors de descompte durant 6 mesos = 1 / (1 + 8% / 2)

Factors de descompte = 0,9615

De la mateixa manera, podem fer el càlcul del factor de descompte per als anys 1 a 4.

Valor actual del flux de caixa

El valor actual del flux de caixa durant 6 mesos serà de -

Ara, per obtenir el valor actual dels fluxos d'efectiu, hem de multiplicar cada període de fluxos d'efectiu amb el seu factor de descompte respectiu.

Valor actual del flux de caixa durant 6 mesos: 1 x 40 $ x 0,9615

Valor actual del flux de caixa = 38,46 dòlars

De la mateixa manera, podem fer el càlcul del valor actual del flux de caixa de l’1 al 4 any.

Durada de Macaulay

El càlcul de la durada de Macaulay serà -

- Preu del bo actual = PV de tots els fluxos d’efectiu 6.079,34

- Durada de Macaulay = 6.079,34 $ / 1.000 $ = 6.07934

Podeu consultar la plantilla excel donada anteriorment per al càlcul detallat de la durada de Macaulay.

Mèrits d'utilitzar la durada

La durada té un paper important per ajudar els inversors a entendre el factor de risc de la seguretat de renda fixa disponible. De la mateixa manera que es mesura el risc en renda variable mitjançant la desviació de la mitjana o simplement derivant la beta del valor, el risc dels instruments de renda fixa s’estima estrictament per la durada de l’instrument de Macaulay.

Comprendre i comparar la durada dels instruments de Macaulay pot ajudar molt a triar l’adequació adequada a la vostra cartera de renda fixa.

Contrastes en l'ús de la durada

La durada és una bona aproximació als canvis de preus per a un bo lliure d’opcions, però només és bona per a petits canvis en els tipus d’interès. A mesura que els canvis de tipus es fan més grans, la curvatura de la relació preu-rendibilitat dels bons esdevé més important, és a dir, una estimació lineal dels canvis de preus, com ara la durada, contindrà errors.

De fet, la relació entre el preu dels bons i el rendiment no és lineal, sinó convexa. Aquesta convexitat demostra que la diferència entre preus reals i estimats s’amplia a mesura que augmenten els rendiments. És a dir, l’error d’ampliació del preu estimat es deu a la curvatura del recorregut real del preu. Això es coneix com el grau de convexitat.

Linia inferior

El coneixement de la durada de Macaulay és primordial per determinar els rendiments futurs dels instruments de renda fixa, per la qual cosa és molt aconsellable per als inversors, especialment els inversors aversos al risc, avaluar i comparar la durada que ofereixen els diferents bons per tal d’assolir la combinació mínima de variàncies i obtenir el màxim retorna amb el mínim risc possible. A més, s’ha de tenir en compte el factor de tipus d’interès abans de prendre una decisió de compra.