Valor econòmic afegit (fórmula, exemple) | Com es calcula l’EVA

Què és el valor afegit econòmic?

Valor econòmic afegit (EVA) és una mesura de la plusvàlua creada en una inversió determinada. Quan una persona inverteix els seus fons, ho fa només perquè espera obtenir beneficis amb la inversió. Diguem que l'or sembla ser un bon instrument per invertir amb un marge de beneficis alt.

- Inversió total (és a dir, preu al qual es compra l'or) = 1.000 dòlars

- Intermediació pagada al concessionari per la compra d’or = 15 dòlars

En un any, m’agradaria vendre l’or a causa d’una crisi de liquiditat.

- El preu de venda de l’or = 1200 dòlars

- Corretatge pagat al concessionari en venda d'or = 10 dòlars

A l’exemple de valor afegit econòmic anterior,

- Valor econòmic afegit = Preu de venda - Despeses associades a la venda de l’actiu - Preu de compra - Despeses associades a la compra de l’actiu

- Valor econòmic afegit = 1200 $ - 10 $ - 1000 $ - 15 $ = 175 $

Si només veiem els beneficis, el benefici de la venda d’or va ser de 1200 a 1.000 dòlars, és a dir, 200 dòlars. Però la creació real de riquesa és de només 175 dòlars a causa de les despeses realitzades. Aquest és un exemple molt cru del valor afegit econòmic (EVA).

En aquest article, analitzem detalladament el valor afegit econòmic:

Concepte de Valor Afegit Econòmic (EVA)

El valor afegit econòmic (EVA) és el benefici econòmic de l’empresa en un període determinat. Mesura el rendiment financer de l’empresa en funció de la riquesa residual calculada deduint el seu cost de capital del seu benefici operatiu, ajustat per impostos en efectiu.

Ajuda a captar l’autèntic benefici econòmic d’una empresa com hem calculat el valor afegit econòmic d’invertir l’or en l’anterior. L'exemple de valor afegit econòmic va ser desenvolupat i comercialitzat per Stern Stewart and Co. com a mesura de rendiment financer intern.

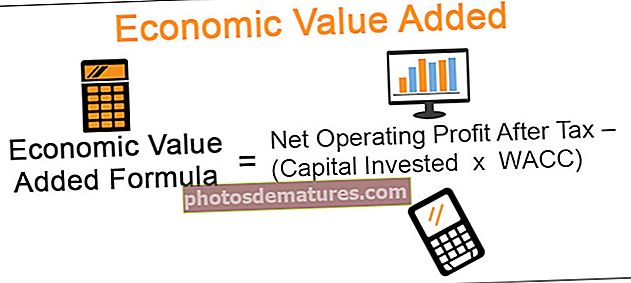

Fórmula EVA

Els tres components principals del valor afegit econòmic (EVA) són:

- Benefici net d'explotació després d'impostos

- Capital invertit

- WACC, és a dir, el cost mitjà ponderat del capital

El valor afegit econòmic es pot calcular amb l'ajut de la següent fórmula:

Fórmula EVA del valor afegit econòmic = Benefici d'explotació net després d'impostos (capital invertit x WACC)

Aquí, Capital invertit x WACC representa el cost del capital. Aquest cost es dedueix del benefici net d'explotació després d'impostos per arribar al benefici econòmic o a la riquesa residual creada per l'organització.

Exemple de valor afegit econòmic (bàsic)

# 1 - Fórmula EVA: benefici net d'explotació després d'impostos (NOPAT)

Això representa quant seran els beneficis en efectiu potencials de l’empresa sense el seu cost de capital. És important deduir els impostos del benefici operatiu per arribar a l’entrada real d’explotació que guanyarà una empresa.

NOPAT = Ingressos d’explotació x (1 - Tipus d’impostos).

L’exemple EVA per calcular l’ingrés net d’explotació després d’impostos és el següent:

| Companyia ABC | ||

| Resum de la declaració d’ingressos | ||

| Particularitats | Curs | |

| 2016 | 2015 | |

| Ingressos: | ||

| Taxes d'assessorament de projectes | $ 2,00,000 | $ 1,86,000 |

| Ingressos totals (A) | $ 2,00,000 | $ 1,86,000 |

| Despeses: | ||

| Despeses directes | $ 1,00,000 | $ 95,000 |

| Despeses operatives totals (B) | $ 1,00,000 | $ 95,000 |

| Ingressos d'explotació (C = A menys B) | $ 1,00,000 | $ 91,000 |

| Taxa d'impost | 30% | 30% |

| Impost sobre els ingressos d'explotació (D = C * Tipus tributari) | $ 30,000 | $ 27,300 |

| Ingressos d'explotació nets després d'impostos (C menys D) | $ 70,000 | $ 63,700 |

# 2 - Fórmula EVA - Capital invertit

Representa el capital total invertit a través de recursos propis o deutes en una empresa determinada.

Continuant amb l'exemple anterior d'EVA d'ABC Company, diguem que la companyia té un capital total invertit de 30.000 dòlars. D’aquests, 20.000 dòlars es realitzen mitjançant finançament de renda variable, i la resta (10.000 dòlars) mitjançant deutes a llarg termini.

A més, consulteu la Rendibilitat del capital invertit

# 3 - Fórmula EVA - WACC

El cost mitjà ponderat del capital és el cost que incorre l’empresa per obtenir els seus fons. La importància de deduir el cost del capital del benefici net d’explotació és deduir el cost d’oportunitat del capital invertit. La fórmula per calcular el mateix és la següent:

WACC = RD (1- Tc ) * (D / V) + RE * (E / V)

La fórmula sembla complicada, aterradora, però, si s’entén, és bastant senzilla. És molt més fàcil si la fórmula es posa en paraules de la següent manera:

Cost mitjà ponderat del capital = (Cost del deute) * (1 - Tipus d'impost) * (Proporció del deute) + (Cost del patrimoni net) * (Proporció del patrimoni net)

Això fa que la fórmula sigui més fàcil d’entendre i també s’expliqui per si mateixa.

Ara, entenent les notacions de la fórmula:

- RD = Cost del deute

- Tc = Tipus d’impostos

- D = Capital invertit a l'organització a través del deute.

- V = Valor total de l’empresa simplement calculat com a Deute + Patrimoni net.

- RE = Cost del patrimoni net

- E = Capital invertit a l'organització a través del Patrimoni net

Un punt important a destacar sobre aquesta fórmula és que el cost del deute es multiplica per (1 - Tipus d’impostos), ja que s’estalvia impost sobre els interessos pagats pel deute. D'altra banda, no hi ha un estalvi fiscal en el cost del patrimoni net i, per tant, no es té en compte el tipus impositiu.

Vegem ara com es calcula WACC.

| Companyia ABC | ||

| Balanç de la companyia | ||

| Particularitats | Curs | |

| 2016 | 2015 | |

| Patrimoni net | $ 20,000 | $ 17,000 |

| Deute | $ 10,000 | $ 7,000 |

| Fonts de fons (A) | $ 30,000 | $ 24,000 |

| Actius fixos | $ 20,000 | $ 18,000 |

| Actius corrents | $ 20,000 | $ 16,000 |

| Menys: passius corrents | $ 10,000 | $ 10,000 |

| Usos dels fons (B) | $ 30,000 | $ 24,000 |

| Cost del deute | 8% | 8% |

| Cost del patrimoni net | 10% | 12% |

WACC per a l'any 2016

- = 8% * (1- 30%) * ($ 10,000 / $ 30,000) + 10% * ($ 20,000 / $ 30,000)

- = (8% * 70% * 1/3) + (10% * 2/3) = 1.867% + 6.667% = = 8.53%

WACC per a l'any 2015

- = 8% * (1- 30%) * ($ 7,000 / $ 24,000) + 12% * ($ 17,000 / $ 24,000)

- = (8% * 70% * 7/24) + (10% * 17/24) = 1.63% + 8.50% = 10.13%

# 4 - Càlcul del valor afegit econòmic

A partir de l’anterior, tenim els tres factors preparats per al càlcul del valor afegit econòmic per a l’any 2016 i 2015.

Valor Afegit Econòmic (EVA) de l'any 2016 = Benefici d'explotació net després d'impostos - (Capital invertit * WACC)

- = $ 70,000 – ($ 30,000 * 8.53%)

- = $ 70,000 – $ 2,559 = = $ 67,441

Valor Afegit Econòmic (EVA) de l'any 2015 = Benefici d'explotació net després d'impostos - (Capital invertit * WACC)

- = $ 63,700 – ($ 24,000 * 10.13%)

- = $ 63,700 – $ 2,432 = = $ 61,268

Ajustos comptables per al càlcul d’EVA

Ara, ja que hem entès els conceptes bàsics del càlcul de l’EVA, anem una mica més enllà per comprendre quins poden ser alguns dels ajustos comptables de la vida real, especialment a nivell de benefici operatiu:

| Sr. | Ajust | Explicació | Canvis en el benefici net d’explotació | Canvis al capital ocupat |

| 1 | Despeses a llarg termini | Hi ha certes despeses que es poden classificar com a despeses a llarg termini, com ara la investigació i el desenvolupament, la marca d’un producte nou, la marca nova de productes antics. Aquestes despeses poden incórrer en un període de temps determinat, però generalment tenen un efecte superior a un any determinat. Aquestes despeses s’han de capitalitzar mentre es calculen els EVA, ja que generen riquesa durant un període de temps i no només redueixen els beneficis d’un any determinat. | Afegeix al benefici operatiu net | Afegeix al capital emprat. Consulteu també el retorn del capital emprat |

| 2 | Amortització | Classifiquem l’amortització com a depreciació comptable i depreciació econòmica a fi d’entendre. La depreciació comptable es calcula segons les polítiques i procediments comptables. En canvi, la depreciació econòmica té en compte el desgast real dels actius i s’hauria de calcular segons l’ús dels actius en lloc d’una vida útil fixa. | Afegiu amortitzacions comptables Reduir la depreciació econòmica | La diferència en el valor de la depreciació comptable i l'amortització econòmica s'hauria d'ajustar pel capital emprat |

| 3 | Despeses no en efectiu | Són despeses que no afecten el flux de caixa d’un període determinat. Exemple EVA: els contractes de divises es presenten al seu valor raonable a la data de presentació de l'informe. Qualsevol pèrdua produïda es carregarà al compte de pèrdues i guanys. Aquesta pèrdua no comporta cap sortida d’efectiu i s’hauria de tornar a afegir al benefici net d’explotació. | Afegeix al benefici operatiu net | Afegiu al capital emprat afegint-lo als guanys retinguts |

| 4 | Ingressos no monetaris | De manera similar a les despeses no en efectiu, hi ha ingressos que no afecten el flux de caixa d’un període determinat. Aquests haurien de restar-se del benefici net d’explotació. | Restar del benefici net d’explotació | Restar del capital emprat restant-lo dels guanys retinguts |

| 5 | Disposicions | Per arribar a beneficis comptables es creen nombroses provisions, com ara provisions per impostos diferits, provisió per a deutes dubtosos, provisió per a despeses, bonificació per a inventari obsolet, etc. Són xifres provisionals i que no afecten realment el benefici econòmic. De fet, aquestes provisions es reverteixen generalment el primer dia del següent període d'informe. | Afegeix al benefici operatiu net | Afegir al capital emprat |

| 6 | Impostos | L'impost també s'hauria de calcular sobre la sortida efectiva real en lloc del sistema mercantil on es tenen en compte tots els meritaments, i només llavors es dedueix l'impost. | Se suposa que es dedueix l’impost després de calcular el benefici net d’explotació. Per tant, es dedueix directament i no calen altres ajustos. | |

Exemple de valor afegit econòmic Colgate EVA

# 1: càlcul del NOPAT de Colgate

Vegem el compte de resultats de Colgate.

font: Colgate SEC Filings

- El benefici operatiu de Colgate el 2016 és de 3.837 milions de dòlars

El benefici d'explotació anterior conté articles no corrents com amortització i amortització, costos de reestructuració, etc.

En el nostre exemple d'EVA, suposem que la depreciació del llibre i la depreciació econòmica són les mateixes per a Colgate i, per tant, no cal fer cap ajust quan calculem NOPAT.

No obstant això, cal ajustar el cost de la reestructuració. A continuació es mostra la instantània dels costos de reestructuració de Colgate del formulari 10K.

- Les despeses de reestructuració de Colgate el 2016 = 228 milions de dòlars

Benefici operatiu ajustat = Benefici operatiu + despeses de reestructuració

- Benefici operatiu ajustat (2016) = 3.837 milions de dòlars + 228 milions de dòlars = 4.065 milions de dòlars

Per calcular NOPAT, hem exigit els tipus impositius.

Podem calcular els tipus impositius efectius a partir del compte de pèrdues i guanys següent.

font: Colgate SEC Filings

Tipus efectiu d’impostos = Provisió per a impostos sobre la renda / Renda abans d’impostos sobre la renda

- Tipus d’impost efectiu (2016) = 1.152 $ / 3.738 $ = 30,82%

NOPAT = Benefici d’explotació ajustat x (tipus d’1 impost)

- NOPAT (2016) = 4.065 milions de dòlars x (1-0.3082) = 2.812 milions de dòlars

Consulteu també un article sobre articles no recurrents

# 2: capital invertit de Colgate

Calculem ara el segon element necessari per calcular el valor afegit econòmic, és a dir, el capital invertit.

font: Colgate SEC Filings

El capital invertit representa el deute i el patrimoni real invertits a l’empresa.

Deute total = Deutes i préstecs a pagar + Porció actual de deute a llarg termini + Deute a llarg termini

- Deute total (2016) = 13 $ + 0 $ + 6.520 $ = 6.533 milions de dòlars

font: Colgate SEC Filings

Patrimoni net ajustat = Patrimoni net de Colgate + Impost diferit net + Interessos no controlables + Acumulat Altres pèrdues integrals (ingressos)

- Patrimoni net ajustat (2016) = - 243 $ + 55 $ + 260 $ + 4.180 $ = 4.252 milions de dòlars

Capital invertit de Colgate (2016) = Deute (2016) + Patrimoni net ajustat (2016)

- El capital invertit de Colgate (2016) = 6.533 milions de dòlars + 4.252 milions de dòlars = 10.785 milions de dòlars

# 3 - Troba WACC de Colgate

Observem des de dalt que el nombre d’accions de Colgate = 882,85 milions

Preu de mercat actual de Colgate = 72,48 $ (al tancament del 15 de setembre de 2017)

Valor de mercat del patrimoni net de Colgate = 72,48 x 882,85 = 63.989 milions de dòlars

Com hem assenyalat anteriorment,

Deute total = Deutes i préstecs a pagar + Porció actual de deute a llarg termini + Deute a llarg termini

- Deute total (2016) = 13 $ + 0 $ + 6.520 $ = 6.533 milions de dòlars

Vegem ara el cost de l’equitat de Colgate mitjançant el model CAPM

- Ke = Rf + (Rm - Rf) x Beta

A continuació observem que la taxa sense risc és del 2,17%

font - bankrate.com

Per als Estats Units, la prima de risc patrimonial és de6.25%.

font - stern.nyu.edu

Vegem la beta de Colgate. Observem que la versió beta de Colgate ha augmentat amb els anys. Actualment és de 0,805

font: ycharts

Consulteu també l'article sobre el càlcul de la versió beta de CAPM

- Cost del patrimoni net = 2,17% + 6,25% x 0,805

- Cost del patrimoni net de Colgate = 7,2%

- Despeses d’interès (2016) = 99 dòlars

- Deute total (2016) = 13 $ + 0 $ + 6.520 $ = 6.533 milions de dòlars

- Tipus d’interès efectiu (2016) = 99 $ / 6533 = 1,52%

Calculem ara WACC

- Valor de mercat dels recursos propis = 63.989 milions de dòlars

- Valor del deute = 6.533 milions de dòlars

- Cost del patrimoni net = 7,20%

- Cost del deute = 1,52%

- Tipus d’impost = 30,82%

WACC = E / V * Ke + D / V * Kd * (1 - Taxa)

WACC = (63.989 / (63.989 + 6.533)) x 7,20% + (6.533 / (63.989 + 6.533)) x 1,52% x (1-0.3082)

WACC = 6,63%

# 4 - Càlcul d’EVA de valor afegit econòmic de Colgate

Fórmula del valor afegit econòmic = Benefici d'explotació net després d'impostos - (Capital invertit x WACC)

- NOPAT de Colgate (2016) = 4.065 milions de dòlars x (1-0.3082) = 2.812 milions de dòlars

- El capital invertit de Colgate (2016) = 6.533 milions de dòlars + 4.252 milions de dòlars = 10.785 milions de dòlars

- Valor afegit econòmic (Colgate) = 2.812 milions de dòlars - 10.785 milions de dòlars x 6,63%

- Valor econòmic afegit = 2097 milions de dòlars

Quina és la importància de l’EVA?

L’objectiu bàsic de tota empresa és maximitzar el valor per als accionistes. L’inversor és l’interès clau al voltant del qual es centren totes les activitats empresarials.

Els factors clau que són importants per maximitzar el valor de l'accionista són:

- La maximització de la riquesa és més important en comparació amb la maximització dels beneficis. Hi ha una diferència entre tots dos. La Maximització de la riquesa té com a objectiu accelerar el valor de tota l’organització. Es pot dir que maximitzar els beneficis és un subconjunt de maximitzar la riquesa. EVA se centra en la creació de riquesa.

- El valor afegit econòmic (EVA) té en compte el cost mitjà ponderat del capital. Va amb la lògica que és important cobrir el cost del patrimoni net i no només la part d’interès del deute.

- Les organitzacions solen centrar-se en els beneficis i ignorar el flux de caixa. Això sovint condueix a una crisis de liquiditat i també pot conduir a la fallida. El valor afegit econòmic (EVA) se centra més en els fluxos de caixa que en els beneficis.

- En prendre el cost mitjà ponderat del capital, es tenen en compte les perspectives tant a curt com a llarg termini.

Avantatges i inconvenients

Com qualsevol altra relació / indicador financer, fins i tot el valor afegit econòmic (EVA) té els seus propis conjunts d’avantatges i desavantatges. Fem una ullada als indicadors bàsics del mateix.

Avantatges d'utilitzar el valor afegit econòmic (EVA):

- Com s'ha comentat anteriorment, ajuda a donar una imatge clara de la creació de riquesa en comparació amb altres mesures financeres utilitzades per a l'anàlisi. Té en compte tots els costos, inclòs el cost d’oportunitat del patrimoni net, i no s’adhereix als beneficis comptables.

- És relativament senzill d’entendre.

- També es pot calcular l'EVA per a diferents divisions, projectes, etc. i es poden prendre les decisions d'inversió adequades per al mateix

- També ajuda a desenvolupar una relació entre l’ús del capital i el benefici net d’explotació. Es pot analitzar per aprofitar al màxim les oportunitats i també fer les millores adequades sempre que sigui necessari.

Inconvenients d'utilitzar el valor afegit econòmic (EVA):

- Hi ha moltes suposicions relacionades amb el càlcul del cost mitjà ponderat del capital. No és fàcil calcular el cost del patrimoni net, que és un aspecte clau del WACC. A causa d'això, hi ha possibilitats que el propi EVA es pugui percebre com a diferent per a la mateixa organització i per al mateix període. A l'exemple de valor afegit econòmic anterior, el cost del patrimoni net ha canviat des de l'any 2015 fins al 2016. Aquest pot ser un dels principals factors a causa de la disminució de l'EVA.

- A part del WACC, també hi ha altres ajustos que es requereixen al benefici net d'explotació després d'impostos. Cal ajustar totes les despeses que no siguin en efectiu. Això es fa difícil en el cas d'una organització amb diverses unitats de negoci i filials.

- Una anàlisi comparativa és difícil amb el valor afegit econòmic (EVA) a causa dels supòsits subjacents de WACC.

- L’EVA es calcula a partir de dades històriques i les prediccions futures són difícils.