Marge EBITDA (fórmula, exemples) | Com es calcula?

El marge EBITDA és la ràtio de rendibilitat operativa que és útil per a tots els grups d'interès de la companyia per obtenir una imatge clara de la rendibilitat operativa i la seva posició de fluxos d'efectiu i es calcula dividint els beneficis abans dels interessos, impostos, depreciació i amortització (EBITDA) de la companyia pels seus ingressos nets.

Què és el marge EBITDA?

El marge EBITDA calcula quina part de l’EBITDA (beneficis abans de la depreciació i amortització d’interessos) es genera com a percentatge de vendes. L’EBITDA es troba després de deduir les despeses d’explotació (com ara el cost de les mercaderies venudes, els costos generals de venda i de gestió, etc.) de les vendes totals. Tanmateix, tingueu en compte que hauria d’excloure qualsevol depreciació i amortització.

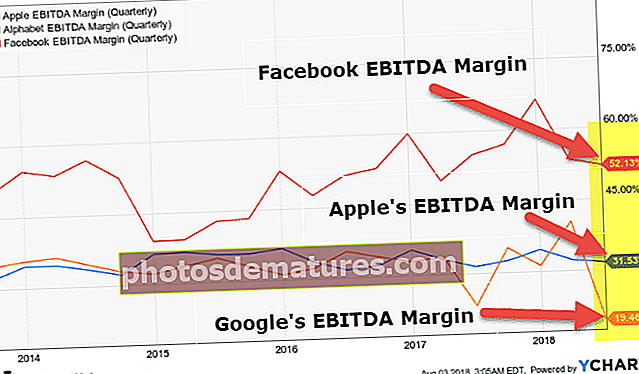

Prenem nota del gràfic anterior de Facebook, Apple i Google.

- Actualment, el marge de Facebook se situa al voltant del 52% i ha estat constantment superior a Apple i Google. Implica que el 48% dels ingressos són despeses d’explotació.

- El marge d’Apple ha estat majoritàriament del 30 al 35%

- Històricament, el marge de Google s’ha situat entre el 30% i el 32%; no obstant això, en el seu trimestre més recent, va registrar un marge EBITDA inferior del 19,46%.

Fórmula del marge EBITDA

Per calcular la ràtio EBITDA, podeu utilitzar la fórmula següent

Quan aprofundim:

- EBI = Guanys abans de les despeses d'interès

- T = Impostos

- D = Amortització

- A = Amortització

Exemple de Starbucks

Vegem el càlcul del marge EBITDA de Starbucks.

A continuació es mostra la instantània del compte de pèrdues i guanys de Starbucks Corp. Observem que l’amortització i l’amortització dels beneficis abans d’interessos no es proporciona directament al compte de pèrdues i guanys.

Font: Starbucks SEC Filings

2017

- EBITDA (2017) = EBITDA (2017) + Amortitzacions (2017) = 4.134,7 dòlars + 1.011,4 dòlars = 5.146,1 milions de dòlars

- Fórmula del marge EBITDA (2017) = EBITDA (2017) / Vendes (2017) = 5146,1 / 22.386,8 = 22,98%

2016

- EBITDA (2016) = EBIT (2016) + Amortització (2016) = 4.171,9 dòlars + 980,8 dòlars = 5.152,7 milions de dòlars

- Fórmula del marge EBITDA (2016) = 5.152,7 / 21.315,9 = 24,17%

2015

- EBITDA (2015) = EBIT (2015) + Amortitzacions (2015) = 3.601,0 $ + 893,9 $ = 4.494,9 milions de dòlars

- Fórmula del marge EBITDA (2015) = 4.494,9 / 19.162,7 = 23,45%

Exemple Colgate

Prenguem un altre exemple de càlcul del marge EBITDA

Al compte de pèrdues i guanys de Colgate, se’ns proporcionen els números de beneficis operatius, és a dir, EBIT. Tot i això, no se'ns proporcionen els costos d'amortització i amortització com a línia de comanda independent. Es deu al fet que l’amortització i amortització s’inclouen en el cost de vendes i vendes d’administrador i despeses generals.

font: Colgate SEC Filings

Per tant, hem de passar als estats de fluxos d'efectiu per identificar les xifres d'amortització, que podem afegir a l'EBIT per trobar l'EBITDA.

font: Colgate SEC Filings

EBITDA = EBIT + Amortització i amortització

- EBITDA (2017) = 3589 + 475 = 4064 milions de dòlars

- Marge EBITDA (2017) = 4064/15454 = 26,3%

- EBITDA (2016) = 3837 + 443 = 4280 milions de dòlars

- Marge EBITDA (2016) = 4280/15195 = 28,2%

Per què és important el marge EBITDA?

# 1: es considera un marge de benefici operatiu en efectiu

- Bàsicament es tracta d’un marge de benefici operatiu en efectiu que no inclou l’efecte de l’estructura del capital, així com les partides que no són efectius, com ara amortització i amortització.

- Ens proporciona una mesura de la quantitat d’efectiu que la companyia genera per unitat d’ingressos. (no obstant això, el flux de caixa de les operacions per unitat d’ingressos pot ser més precís en aquest context)

# 2: elimina els efectes no operatius

- El càlcul del marge EBITDA elimina bàsicament els efectes no operatius exclusius de cada empresa. Per exemple, si compareu empreses del sector del petroli i el gas, cada empresa pot seguir unes polítiques d'amortització i amortització diferents (política d'amortització lineal, mètode d'amortització de doble caiguda, etc.). A més, les seves estructures de capital poden ser significativament diferents.

- L’EBITDA elimina tots aquests efectes no operatius i també ajuda a fer una comparació entre dues empreses.

- També és útil per fer anàlisis d’empreses any rere any.

# - Alternativa al marge de benefici net

- El marge de benefici net inclou l’efecte de la depreciació i amortització, les despeses d’interessos i els tipus d’impostos. Tot i això, el marge EBITDA no es veu afectat per aquestes despeses fins i tot quan les estructures fiscals són molt diferents.

Inconvenients

# 1 - Aparadorisme

Les empreses amb marges de baixos beneficis poden intentar vestir les seves xifres de marge destacant el marge EBITDA en lloc del marge de benefici net.

# 2: l'EBITDA és una mesura que no és GAAP

Atès que l’EBITDA no és una mesura que no és GAAP i no està regulat, algunes empreses poden utilitzar-la per retratar una rosa situació financera de l’empresa.

# 3: es pot aplicar incorrectament

Aquest marge no s’ha d’utilitzar per comparar empreses amb una elevada capitalització del deute, ja que les seves despeses d’interessos seran molt elevades i els marges d’Ebitda no capturaran l’import del deute. A més, si compareu dues empreses, una amb poca capitalització del deute i l’altra amb una alta capitalització del deute, és possible que les conclusions no condueixin a les conclusions correctes.

Marge EBITDA de la indústria

Indústria de la confecció

A continuació es mostra la llista de les principals empreses del sector de la confecció i els seus marges

| Nom | Marge (TTM) | Capitalització de mercat (milions de dòlars) |

| American Eagle Outfitters | 13.1% | 4464.8 |

| Abercrombie & Fitch | 8.4% | 1639.9 |

| Sivella | 17.9% | 1189.3 |

| FAS de Chico | 9.9% | 1131.5 |

| DSW | 7.2% | 2224.8 |

| Endevina? | 5.5% | 1823.6 |

| Escletxa | 12.6% | 11651.2 |

| L Marques | 17.4% | 8895.5 |

| Lululemon Athletica | 23.5% | 16468.1 |

| Lloc dels nens | 11.4% | 2077.5 |

| Botigues Ross | 16.8% | 33685.3 |

| Empreses TJX | 13.0% | 60932.3 |

| Urban Outfitters | 11.3% | 4872.1 |

- En general, observem que els marges no són massa alts en el sector de la confecció, que van del 10 al 15% de mitjana.

- Lululemon Athletica té el marge més alt d’aquest grup, amb un 23,5%, mentre que el més baix és el de Guess, amb un 5,5%.

Indústria de l’Automòbil

A continuació es mostra la llista de les principals empreses del sector de la confecció, juntament amb els seus marges i capitalització borsària

| Nom | Marge (TTM) | Capitalització de mercat (milions de dòlars) |

| Motor Ford | 5.1% | 39538 |

| Automòbils Fiat Chrysler | 10.8% | 33783 |

| General Motors | 16.3% | 51667 |

| Honda Motor Co. | 12.0% | 53175 |

| Ferrari | 32.4% | 30932 |

| Motor Toyota | 14.9% | 192624 |

| Tesla | -3.4% | 59350 |

| Tata Motors | 10.8% | 12904 |

- Observem que Tesla no és rendible a nivell EBITDA i el seu marge és del -3,4%

- Ferrari, en canvi, és el més rendible amb un marge de 32,4 $

- Altres fabricants d'automòbils tenen un marge d'entre un 10 i un 15% de mitjana

Botigues de descomptes

A continuació es mostra la llista de les principals empreses de les botigues de descomptes, juntament amb els seus marges i capitalització borsària

| Nom | Marge (TTM) | Capitalització de mercat (milions de dòlars) |

| Grans lots | 7.4% | 1823 |

| Botigues Burlington | 11.4% | 10525 |

| Costco a l'engròs | 4.3% | 96984 |

| Dòlar general | 10.2% | 26296 |

| Dollar Tree Stores | 11.7% | 21557 |

| Ollie’s Bargain Outlet | 14.0% | 4330 |

| Pricesmart | 5.8% | 2496 |

| Objectiu | 9.2% | 43056 |

| Walmart | 5.2% | 261917 |

- Observem que Walmart té el marge més baix del 5,2% en aquest grup

- Ollie’s Bargain Outlet, en canvi, té el marge més alt del 14,0%

- En general (com era d’esperar), les botigues amb descompte operen a nivells de marge relativament inferiors en comparació amb la resta de sectors.

Petroli i gas

A continuació es mostra la llista de les principals empreses de Oil & Gas E&P juntament amb els seus marges i capitalització de mercat

| Nom | Marge (TTM) | Capitalització de mercat (milions de dòlars) |

| Perforació en alta mar de diamants | 24.0% | 2544 |

| Ensco | 14.0% | 3234 |

| Helmerich i Payne | 24.8% | 6656 |

| Indústries Nabors | 18.7% | 2366 |

| Noble Corp | 25.9% | 1444 |

| Ocean Rig UDW | 24.3% | 2536 |

| Patterson-UTI Energy | 23.7% | 3683 |

| Companyies Rowan | 41.6% | 1736 |

| Transoceà | -40.5% | 5917 |

| Unitat | 39.1% | 1293 |

- Observem que els marges d’aquestes companyies de petroli i gas són generalment superiors, amb una mitjana del 25-30%.

- Transocean està patint pèrdues amb un marge del -40,5%

- Rowan Companies és el millor del lot amb un marge del 41,6%