Mètode de finalització percentual (fórmula, exemple, entrades de diari)

Quin és el mètode de percentatge de finalització?

El mètode del percentatge d’acabament és un mètode comptable per reconèixer no només els ingressos, sinó també les despeses dels projectes a llarg termini que abasten més d’un exercici comptable. En aquest mètode, els ingressos es reconeixen anualment com a percentatge de treballs realitzats durant aquest any.

Els ingressos d’un any determinat es calculen de la següent manera:

Ingressos a reconèixer = (Percentatge de treballs realitzats en el període donat) * (Valor total del contracte)

Aquí, el repte més gran és calcular el percentatge de treballs realitzats.

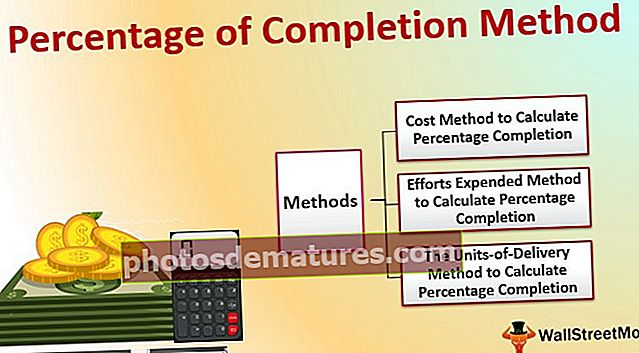

Com es calcula el percentatge de treballs realitzats?

Per estimar el progrés dels treballs o el percentatge de finalització, les empreses poden utilitzar qualsevol dels tres mètodes:

# 1: mètode de costos

En cas de grans projectes, el cost total que suposarà el projecte s’estima a l’inici del mateix projecte, de manera que l’empresa pot, en conseqüència, cotitzar una comissió pel mateix. Aquest cost es pot prendre com a base per calcular el mètode del percentatge d’acabament, ja que se suposa que els ingressos aniran de la mà del cost incorregut.

Per determinar el percentatge de treballs realitzats, podeu utilitzar la fórmula següent:

Percentatge de treballs realitzats = (Despeses totals incorregudes en el projecte fins al tancament del període comptable) ÷ (Cost estimat total del contracte)

La fórmula anterior proporciona el percentatge acumulat de treballs realitzats fins al tancament del període comptable. D'això, heu de restar el percentatge de treballs realitzats fins al darrer període comptable per arribar al percentatge de treballs realitzats en l'exercici comptable actual.

Exemple 1:

Una empresa anomenada Roads & Bridges ha guanyat un contracte per a la construcció d’una passarel·la a peu d’una estació de ferrocarril concorreguda. S'estima que el cost total d'aquest projecte serà de 10,00.000 dòlars. La política de la companyia és afegir un marge del 20% sobre la seva estimació de costos. Així doncs, el pressupost finalitzat per a aquest projecte, acordat per les dues parts, és de 12,00.000 dòlars. S'estima que la companyia podrà acabar el projecte d'aquí a tres anys.

La companyia ha assumit els costos següents durant la vida del projecte:

- Any 1: 1.00.000 dòlars

- 2n any: 3.50.000 dòlars

- Any 3: 4.75.000 dòlars

- Any 4: 1.00.000 dòlars

Sobre la base del mètode de costos per completar el percentatge, els ingressos es poden reconèixer de la manera següent:

| Curs | Cost | Cost acumulat incorregut | % Acumulat de finalització | Any rera any % | Ingressos acumulats a reconèixer | Ingressos anuals |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 102.50% | 102.50% | $ 12,30,000 | $ 5,40,000 |

| Total | $ 10,25,000 | $ 12,30,000 |

Si us ho heu adonat, els ingressos reconeguts superen el valor total del contracte del projecte, que es va finalitzar. Això es deu al fet que Carreteres i ponts ha superat el cost en 25.000 dòlars i els ingressos se superen exactament en 25.000 dòlars + 20% = 30.000 dòlars

Tanmateix, els ingressos no es poden superar més del valor del contracte, ja que el contractat no pagarà més de 12,00.000 dòlars.

Per tant, la clau que es treu de l’anterior és que, durant l’últim any del contracte, els ingressos només s’haurien de reconèixer en la mesura del valor total del contracte i el percentatge de finalització acumulada no pot superar el 100%. A continuació, es revisarà el treball anterior:

| Curs | Cost | Cost acumulat incorregut | % Acumulat de finalització | Any rera any % | Ingressos acumulats a reconèixer | Ingressos anuals |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 100.00% | 100.00% | $ 12,00,000 | $ 5,10,000 |

| Total | $ 10,25,000 | $ 12,00,000 |

# 2 - Mètode d’esforços gastats

Aquest mètode és similar al mètode de costos; no obstant això, en lloc d’utilitzar el cost, les empreses poden fer els esforços que suposa la realització del projecte. Els esforços esmentats en aquest mètode impliquen qualsevol dels següents:

- Hores laborals directes que es requereixen per completar el projecte: s'hauria d'utilitzar quan el projecte estigui dominat per mà d'obra, el major cost també és de mà d'obra i el projecte es pot desglossar en diverses hores laborals.

- Hores de màquina que són necessaris per completar el projecte: a diferència de l’anterior, s’han d’utilitzar les hores de màquina com a base del mètode de percentatge d’acabament quan el projecte té una naturalesa automatitzada i requereix maquinària per a la finalització del projecte. En aquest cas, el major cost serà atribuïble a la maquinària.

- Material consumit també pot ser un dels requisits clau per al projecte. En aquest cas, es prendrà com a base la quantitat de material consumit.

Exemple 2

ABC Company ha guanyat un contracte d’excavació d’una zona que trigarà 2 anys a completar-se. L’excavació s’ha de fer manualment, ja que es tracta d’un jaciment arqueològic pel qual el cost laboral serà el cost clau per a la finalització del projecte.

La companyia ha calculat que necessitarà 50.000 hores laborals per completar el treball. També ha decidit optar per calcular el percentatge de realització mitjançant el mètode dels esforços gastats.

Cost total estimat del projecte = 5.00.000 $

| Curs | Hores d’home | Hores acumulades d’home | % Acumulat de finalització | Any rera any % | Ingressos acumulats a reconèixer | Ingressos anuals |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 96.00% | 36.00% | $ 4,80,000 | $ 1,80,000 |

| Total | 48,000 | $ 4,80,000 |

En el cas anterior, les hores laborals reals són inferiors a les hores laborals estimades. Segons el mètode del percentatge d’acabament, l’empresa ha de reconèixer només 4.80.000 dòlars. No obstant això, segons el contracte, la companyia rebrà 5.00.000 dòlars. Així, durant l’últim any del projecte, l’empresa pot reconèixer els ingressos equilibrats i el% acumulat d’acabament hauria de ser del 100% en lloc del 96%.

El reconeixement revisat dels ingressos serà el següent:

| Curs | Hores d’home | Hores acumulades d’home | % Acumulat de finalització | Any rera any % | Ingressos acumulats a reconèixer | Ingressos anuals |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 100.00% | 40.00% | $ 5,00,000 | $ 2,00,000 |

| Total | 48,000 | $ 5,00,000 |

# 3 - El mètode d'unitats de lliurament

Moltes vegades, un contracte a llarg termini es pot dividir en diverses unitats més petites que es lliuren al client i el preu, el calendari de lliurament, les unitats, etc. de cada unitat independent s’esmenten al propi contracte.

Exemple 3

A continuació es mostra l'extracte dels productes lliurables d'un contracte on el contractista participa en determinades activitats de construcció de negocis:

| Sr. | Particularitats | Terminis de finalització | Import per unitat | Nombre d'unitats | Suma total |

| A.1 | Sistema de purificació d’aire | 01-febrer-18 | $ 1,00,000 | 5 | $ 5,00,000 |

| A.2 | Ascensors | 01-març-18 | $ 2,22,000 | 10 | $ 20,22,000 |

| A.3 | Sistema de drenatge | 15-abr-18 | $ 3,00,000 | 15 | $ 45,00,000 |

| A.4 | Sistema de protecció contra incendis | 31-maig-18 | $ 1,60,750 | 2 | $ 3,21,500 |

| A.5 | Sistema d'alarma d'emergència | 31-Jul-18 | $ 11,00,367 | 2 | $ 22,00,734 |

| A.6 | Altres equips diversos | 31-agost-18 | $ 53,00,000 | 1 | $ 53,00,000 |

| A.8 | Generadors i transformadors | 31-desembre-18 | $ 2,65,700 | 7 | $ 18,59,900 |

| A.9 | Sistema de telecomunicacions | 15-gener-18 | $ 8,18,550 | 8 | $ 65,48,400 |

| A.10 | Sistema d'aigua tractada | 01-maig-18 | $ 5,90,000 | 12 | $ 70,80,000 |

| Total | $ 305,30,534 |

De l’anterior, el següent és el lliurament real de l’exercici de gener de 2017 a desembre de 2017:

| Sr. | Particularitats | Import per unitat | Unitats lliurades | Suma total |

| A.1 | Sistema de purificació d’aire | $ 1,00,000 | 2 | $ 2,00,000 |

| A.2 | Ascensors | $ 2,22,000 | 3 | $ 6,66,000 |

| A.3 | Sistema de drenatge | $ 3,00,000 | 3 | $ 9,00,000 |

| A.4 | Sistema de protecció contra incendis | $ 1,60,750 | 1 | $ 1,60,750 |

| A.5 | Sistema d'alarma d'emergència | $ 11,00,367 | – | – |

| A.6 | Altres equips diversos | $ 53,00,000 | – | – |

| A.8 | Generadors i transformadors | $ 2,65,700 | 4 | $ 10,62,800 |

| A.9 | Sistema de telecomunicacions | $ 8,18,550 | 2 | $ 16,37,100 |

| A.10 | Sistema d'aigua tractada | $ 5,90,000 | – | $ 2,00,000 |

| Total | $ 46,26,650 |

Segons el mètode de lliurament d'unitats de lliurament del percentatge de finalització, la companyia pot reconèixer 46.26.650 dòlars com a ingressos en l'exercici en qüestió.

Requisits previs per al mètode de percentatge de finalització

Un dels principis bàsics del conservadorisme de la comptabilitat és la prudència. Aquest principi comptable requereix un cert grau de precaució en registrar els ingressos als llibres de comptes.

Tenint present aquest principi, l’ús d’un mètode de percentatge d’acompliment s’hauria d’utilitzar per reservar ingressos als llibres de comptes només quan es pugui assegurar el següent sobre el contracte:

- Les recaptacions pel contracte estan assegurades. Per assegurar-ho, les empreses demanen al deutor garanties bancàries, garanties de rendiment. També poden comprovar la solvència de l’empresa abans de contractar amb ells.

- L’empresa pot determinar de forma justa l’evolució del treball realitzat en el contracte. És important perquè els ingressos estan directament relacionats amb el progrés. Si el progrés en si és incorrecte, els ingressos presentats als estats financers seran incorrectes. Hi ha possibilitats d’activitats fraudulentes si la direcció no revisa correctament aquesta part.

- Les dues parts del contracte haurien d’estar en un estat per complir les obligacions contractuals. El contractista (empresa que reconeix els ingressos) hauria d’estar en un estat per completar el projecte. El contractat (una empresa que vol fer el treball) no només hauria de poder pagar, sinó també assumir la responsabilitat total del projecte un cop finalitzada l’obra i transferint-li el risc.

Entrades de diari per al mètode de finalització percentual

Els ingressos reconeguts en virtut d'aquesta no es facturen al client. En aquest cas, el reconeixement d’ingressos s’hauria d’orientar a un compte diferent: "Deutes de contractar sense facturar".

Exemple 1 (continuació):

Carreteres i ponts de les empreses passaran les següents entrades de diari als seus llibres de comptes per obtenir ingressos reconeguts segons el mètode del percentatge d’acabament:

Primer any

| Als comptes per cobrar de facturació no facturats A / c | $ 1,20,000 |

| Per ingressos obtinguts per contracte A / c | $ 1,20,000 |

2n any

| Als comptes per cobrar de facturació no facturats A / c | $ 3,20,000 |

| Per ingressos obtinguts per contracte A / c | $ 3,30,000 |

Any 3

| Als comptes a cobrar per contractes no facturats A / c | $ 2,70,000 |

| Per ingressos obtinguts per contracte A / c | $ 2,70,000 |

Any 4

| Als comptes per cobrar de facturació no facturats A / c | $ 5,10,000 |

| Per ingressos obtinguts per contracte A / c | $ 5,10,000 |

| Als comptes a cobrar A / c | $ 12,00,000 |

| Per crèdits per contracte no facturats A / c | $ 12,00,000 |

Al final del contracte, l’empresa elevarà una factura i, a continuació, podrà transferir el C / C per contractar sense facturar a C / C per cobrar. Fins aleshores, els comptes per cobrar per contracte sense facturar es mostraran com a actiu al balanç.

Si es rep un avançament pel contracte, es pot passar la següent entrada als llibres:

| Banc A / c | $ 2,00,000 |

| Avanç rebut A / c | $ 2,00,000 |

Es pot reduir de la facturació del contracte de facturació A / c mentre es prepara el balanç.

Conclusió

El mètode del percentatge de finalització l’utilitzen les entitats empresarials que accepten projectes a llarg termini en què registren els ingressos i les despeses relacionats amb aquest projecte concret en més d’un exercici comptable, prenent el percentatge del projecte finalitzat com a criteri o base per al reconeixement de ingressos i reserva de despeses.