Taxa interna de rendiment (TIR): definició, fórmula, càlculs

Definició de la taxa de rendibilitat interna (TIR)

La taxa de rendibilitat interna (TIR) és la taxa de descompte que estableix el valor actual net de tots els fluxos d’efectiu futurs d’un projecte a zero. S'utilitza habitualment per comparar i seleccionar el millor projecte, en el qual se selecciona un projecte amb una TIR superior a la rendibilitat mínima acceptable (taxa d'obstacles).

Fórmula IRR

Aquí teniu la Fórmula

- Per al càlcul de la TIR, el valor del VAN es defineix a zero i es descobreix la taxa de descompte.

- Aquest tipus de descompte és llavors el valor de la taxa interna de retorn que necessitàvem calcular.

- Tanmateix, a causa del caràcter de la fórmula, la TIR no es pot calcular analíticament, sinó que s’hauria de calcular mitjançant proves i errors o mitjançant l’ús d’alguns sistemes de programari programats per calcular la TIR.

A més, mireu les diferències entre el VAN i la TIR

Exemple de TIR

Suposem que Nick inverteix 1.000 dòlars en un projecte A i obté un retorn de 1400 dòlars en 1 any. Calculeu la taxa de devolució interna del projecte A?

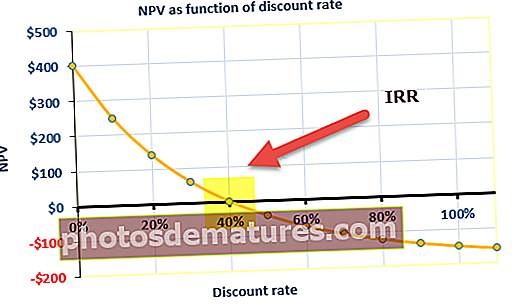

A continuació es mostra la taula de càlcul del valor actual net del projecte amb diferents tipus de descompte (cost del capital).

Observem que per al cost del capital al 10%, el VAN és de 298 dòlars.

A la gràfica anterior, observem que el valor present net és zero a un tipus de descompte del 40%. Aquesta taxa de descompte del 40% és la TIR del projecte.

Taxa interna de rendiment a Excel

Pas 1: entrades i sortides d’efectiu en un format estàndard

A continuació es mostra el perfil de fluxos de caixa del projecte. Haureu de posar el perfil de flux de caixa en el format estandarditzat tal com es mostra a continuació

Pas 2: apliqueu la fórmula IRR a Excel

Pas 3: compareu la TIR amb la taxa de descompte

- Pel càlcul anterior es pot veure que el VAN generat per la planta és positiu i que la TIR és del 14%, la qual cosa supera la taxa de rendiment requerida

- Això implica quan la taxa de descompte serà del 14%. El VAN es convertirà en zero.

- Per tant, l’empresa XYZ pot invertir en aquesta planta.

Quina és la importància de la TIR?

La taxa de rendibilitat interna és molt més útil quan s’utilitza per dur a terme una anàlisi comparativa més que de forma aïllada com a valor únic. Com més alt sigui el valor intern de la rendibilitat d’un projecte, més desitjable és emprendre aquest projecte com la millor opció d’inversió disponible. El TIR és uniforme per a inversions de diversos tipus i, com a tal, els valors del TIR s'utilitzen sovint per classificar múltiples opcions d'inversió prospectives que una empresa està considerant de manera comparativament uniforme. Suposant que la quantitat d’inversió és igual entre les diferents opcions disponibles d’inversió, el projecte amb el valor de TIR més alt es considera el millor i aquesta opció particular (teòricament) l’adopta primer un inversor.

La TIR de qualsevol projecte es calcula tenint en compte els tres supòsits següents:

- Les inversions realitzades es mantindran fins a la data de venciment.

- Els fluxos de caixa intermedis es reinvertiran en la mateixa TIR.

- Tots els fluxos d’efectiu són de naturalesa periòdica o els espais de temps entre els diferents fluxos d’efectiu són iguals.

El valor IRR proporciona a l’organització un ritme de creixement que es pot esperar que s’obtingui fent una inversió en el projecte considerat. Tot i que la taxa de rendiment interna real obtinguda pot variar del valor teòric que hem calculat, el valor més alt segurament proporcionarà la millor taxa de creixement entre tots. L’ús més comú de la taxa de rendiment interna es veu quan una organització l’utilitza per considerar la possibilitat d’invertir en un nou projecte o per augmentar la inversió en un projecte en curs. Com a exemple, podem prendre el cas d’una empresa energètica que opta per iniciar una nova planta o ampliar el funcionament d’una planta de treball actual. La decisió, en aquest cas, es pot prendre calculant la TIR i, per tant, esbrinar quina de les opcions proporcionarà un benefici net més alt.

Taxa d'obstacles i TIR

La taxa d’obstacle o la taxa de retorn requerida és la rendibilitat mínima que una organització espera de la inversió que realitza. La majoria de les organitzacions mantenen una taxa d'obstacles i qualsevol projecte amb una taxa de retorn interna superior a la taxa d'obstacles es considera rendible. Tot i que aquesta no és l'única base per considerar un projecte d'inversió, la taxa Hurdle és un mecanisme eficaç en la detecció de projectes que no seran prou rendibles ni rendibles. Normalment, un projecte amb la diferència més alta entre la taxa Hurdle i la TIR es considera el millor projecte per invertir.

- Projectes independents: TIR> Cost del capital (taxa d’obstacles), accepteu el projecte

- Projectes independents: IRR <Cost del capital (taxa d'obstacles), rebutja el projecte

Hi ha poques regles de polze que cal seguir mentre es fan càlculs de TIR. Ells són:

- La quantitat invertida sempre es pren amb un signe negatiu. Per tant, si inverteix 100 dòlars, es pren com a 100 dòlars

- Els diners que guanyeu sempre es prenen com a valor positiu, de manera que si rebeu un import de 60 dòlars, es prenen com a 60 dòlars.

- Per defecte, tots els pagaments es prenen com a anuals, ja sigui al començament o al final de l'any.

Fins i tot es pot comparar amb les taxes de rendibilitat vigents al mercat de valors. Si una empresa no pot notar cap opció d’inversió amb valors de la taxa de rendiment interna superior als rendiments que es generaran als mercats monetaris, només pot optar per invertir els seus ingressos retinguts al mercat. Tot i que el ritme intern de retorn es considera una mètrica autònoma amb una gran importància, sempre s’ha d’utilitzar conjuntament amb NPV per obtenir una imatge més clara del potencial d’un projecte per obtenir millors beneficis a l’organització.

Desavantatges

- La necessitat d’utilitzar el VAN combinat es considera un gran inconvenient de la TIR. Tot i que es considera una mètrica important, no pot ser útil quan s’utilitza sola. El problema sorgeix en situacions en què la inversió inicial dóna un valor IRR petit però un valor VAN més gran. Això passa en projectes que donen beneficis a un ritme més lent, però aquests projectes poden beneficiar-se en millorar el valor global de l'organització.

- Un problema similar és quan un projecte dóna un resultat més ràpid durant un curt període de temps. Un petit projecte pot semblar donar un gran benefici en poc temps, donant un valor IRR més gran, però un valor VAN inferior. La durada del projecte té una importància més gran en aquest cas.

- Un altre problema amb la taxa de retorn interna, que no és estrictament inherent a la mètrica en si, sinó que es relaciona amb un ús indegut típic de la TIR. Els individus podrien suposar que, un cop es generin fluxos d’efectiu positius al llarg d’un projecte (no al final), els diners es reinvertiran a la taxa de rendiment del projecte. Poques vegades pot ser així. Més aviat, un cop reinvertits els fluxos d’efectiu positius, serà a un ritme que representi el valor del capital total emprat. Llegir malament i fer un ús erroni d’aquesta manera podria donar lloc a la conclusió que un projecte és molt més rendible del que realment és.

- Un altre inconvenient comú es denomina IRR múltiple. Es produeixen diversos inconvenients de la TIR en els casos en què els fluxos d’efectiu al llarg de la vida del projecte són negatius (és a dir, el projecte funciona amb pèrdues o l’organització necessita aportar capital addicional). Això es coneix com una situació de "flux de caixa no normal", i aquests fluxos de caixa poden proporcionar una taxa interna de rendibilitat múltiple.

Aquests inconvenients de diverses ocurrències de la taxa interna de retorn i la incapacitat per gestionar projectes de durada múltiple han fet sorgir la necessitat d’un procediment millor per esbrinar el millor projecte per invertir-hi. Retorn o en resum està dissenyat MIRR.