Fórmula de ràtio de rotació d’actius fixos | Càlcul i exemples

Fórmula per calcular la ràtio de facturació d’actius fixos

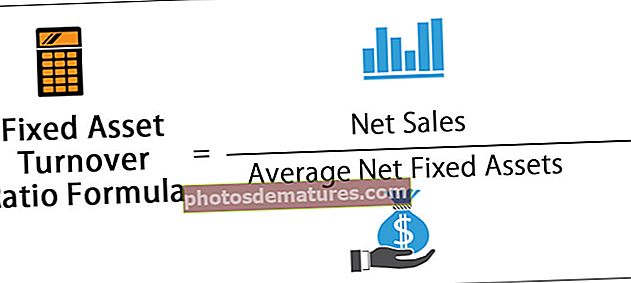

La fórmula de ràtio de facturació d’actius fixos s’utilitza per mesurar la capacitat de l’empresa de generar vendes mitjançant les inversions en actius fixos i es calcula dividint les vendes netes amb l’actiu fix mitjà.

La ràtio de rotació d’actius fixos mesura l’eficiència d’una empresa i s’avalua com un retorn de la seva inversió en actius fixos, com ara l’immobilitzat material. En altres paraules, avalua la capacitat d'una empresa per generar eficaçment vendes netes de les seves màquines i equips. La fórmula es representa com,

Ràtio de facturació d’actius fixos = Vendes netes / Actius fixos nets mitjanso bé

Cifra de negocis d'immobilitzat = vendes netes / (Immobilitzat brut - Amortització acumulada)

Passos per calcular la ràtio de facturació d’actius fixos

El càlcul de la ràtio de rotació d’actius fixos es pot fer simplement seguint els passos següents:

- Pas 1: En primer lloc, tingueu en compte les vendes netes de l’empresa, que és fàcilment disponible com a línia de comanda al compte de pèrdues i guanys.

- Pas 2: A continuació, es poden calcular els actius fixos nets mitjans a partir del balanç prenent la mitjana dels actius fixos nets d’obertura i tancament. D'altra banda, els actius fixos bruts i les amortitzacions acumulades també es poden capturar del balanç per calcular l'immobilitzat net deduint la depreciació acumulada dels actius fixos bruts.

- Pas 3: Finalment, el càlcul de la ràtio de rotació d’immobilitzat es realitza dividint les vendes netes entre l’immobilitzat net, tal com es mostra a continuació.

Exemples de ràtio de facturació d’actius fixos

Vegem alguns exemples senzills o avançats per entendre-ho millor.

Podeu descarregar aquesta plantilla de la ràtio de rotació d’actius fixos aquí: plantilla de la ràtio de rotació de recursos fixos

Exemple 1

Considerem dues empreses independents X i Y, que fabriquen mobles d'oficina i els distribueixen als venedors i als clients de diverses regions dels EUA. Hi ha disponible la informació següent per a les dues empreses:

A partir de la taula anterior es pot calcular el següent:

A partir de la informació anterior, calculeu la ràtio de rotació d’actius fixos per a les dues empreses. A més, compareu i determineu quina empresa és més eficient a l’hora d’utilitzar els seus actius fixos?

Segons la pregunta,

Actiu fix mitjà net per a l’empresa X = (Actiu fix net obert + Actiu fix net net) / 2

L'actiu fix mitjà net de l'empresa Y = (Actiu fix net obert + Actiu fix net de tancament) / 2

Per tant,

Ràtio de rotació d’actius fixos de l’empresa X = Vendes netes / Actius fixos nets mitjans

Per tant, a partir del càlcul anterior, la ràtio de rotació d’actius fixos per a l’empresa X serà:

Ràtio de rotació d’actius fixos de l’empresa Y = Vendes netes / Actius fixos nets mitjans

Per tant, a partir del càlcul anterior, la ràtio de rotació d’actius fixos per a l’empresa Y serà:

Per tant, la companyia Y genera ingressos per vendes de 3,34 dòlars per cada dòlar invertit en actius fixos en comparació amb l’empresa X, que genera uns ingressos per vendes de 3,19 dòlars per cada dòlar invertit en actius fixos. Basant-nos en la comparació anterior, es pot dir que l’empresa Y és una mica més eficient en la utilització dels seus actius fixos.

Exemple 2

Prenguem l'exemple d'Apple Inc. per al càlcul de la ràtio de rotació d'actius fixos de l'any fiscal finalitzat el 29 de setembre de 2018. Segons l'informe anual, es disposa de la informació següent:

Segons la informació anterior, el càlcul de la ràtio de facturació d’actius fixos per a Apple Inc. serà el següent

Segons la pregunta,

Immobilitzat net del 2017 = Immobilitzat brut (2017) - Amortització acumulada (2017)

Immobilitzat net per al 2018 = Immobilitzat brut (2018) - Amortització acumulada (2018)

Immobilitzat net mitjà = [Immobilitzat net (2017) + Immobilitzat net (2018)] / 2

Ràtio de rotació d’actius fixos d’Apple Inc. = Vendes netes / Actius fixos nets mitjans

Per tant, Apple Inc. genera uns ingressos per vendes de 7,07 dòlars per cada dòlar invertit en actius fixos durant el 2018.

Calculadora de la fórmula de la ràtio de rotació d’actius fixos

Podeu utilitzar la calculadora següent

| Les vendes netes | |

| Actius fixos nets mitjans | |

| Fórmula de ràtio de facturació d’actius fixos | |

| Fórmula de ràtio de facturació d 'actius fixos |

|

|

Rellevància i usos

- La ràtio de rotació d’actius fixos és important des del punt de vista d’un inversor i un creditor que l’utilitzen per avaluar fins a quin punt una empresa utilitza les seves màquines i equips per generar vendes. Aquest concepte és important per als inversors perquè es pot utilitzar per mesurar el retorn aproximat de la seva inversió en actius fixos.

- D’altra banda, els creditors utilitzen la ràtio per comprovar si l’empresa té el potencial de generar un flux de caixa adequat a partir de l’equip acabat de comprar per retornar el préstec que s’ha utilitzat per adquirir-lo. Aquesta proporció sol ser útil en el cas de la indústria manufacturera, on les empreses tenen compres d’equips grans i costoses.

- No obstant això, l’alta direcció de qualsevol empresa poques vegades utilitza aquesta proporció perquè té informació privilegiada sobre les xifres de vendes, les compres d’equips i altres detalls d’aquest tipus que no estan fàcilment disponibles per als externs. La direcció prefereix mesurar el retorn de les seves compres basant-se en informació més detallada i específica.

- Si l’empresa ha invertit massa en els actius de l’empresa, el seu capital operatiu serà massa alt. En cas contrari, si l’empresa no inverteix prou en els seus actius, la companyia podria acabar perdent vendes, cosa que perjudicarà la seva rendibilitat, el flux de caixa lliure i, finalment, el preu de les accions. Com a tal, és important que la direcció determini la quantitat adequada d’inversió en cadascun dels seus actius.

- Es pot fer comparant la proporció de l’empresa amb la d’altres empreses del mateix sector i analitzant la quantitat que altres han invertit en actius similars. A més, la companyia també pot fer un seguiment de la quantitat que han invertit cada any en cada actiu i dibuixar un patró per comprovar la tendència interanual.