Patrimoni negatiu per a accionistes | Exemples | Recompra | Pèrdues

El patrimoni negatiu per a accionistes es refereix al saldo negatiu del patrimoni net de l’empresa que sorgeix quan el passiu total de l’empresa supera el valor del seu actiu total durant un moment determinat i els motius d’aquest saldo negatiu inclouen pèrdues acumulades, grans pagaments de dividends, grans préstecs per cobrir les pèrdues acumulades, etc.

Patrimoni net negatiu

Mireu el patrimoni net de Colgate. El seu patrimoni net és negatiu.

El patrimoni negatiu dels accionistes és un signe de perill, que implica que els inversors es mantinguin al marge d’aquestes accions? El patrimoni negatiu de l’accionista es deu, en la majoria dels casos, a les pèrdues acumulades al llarg dels anys per l’empresa.

En aquest article, examinem en detall el patrimoni negatiu de l’accionista:

Què és el patrimoni negatiu de l'accionista?

Tornem primer a l'equació comptable bàsica. El patrimoni net és simplement la diferència entre actius i passius.

Dit d’una altra manera, és la quantitat de capital que aporta el propietari quan s’inicia l’empresa. En el cas d’una empresa, és la quantitat de capital que subscriuen els accionistes.

Com es mostra més amunt, el patrimoni net és la part de la diferència entre els actius i els passius. També inclou les reserves que s’acumulen amb el temps en beneficis.

Si no coneixeu la comptabilitat, podeu recórrer a aquest finançament per a llibres no financers.

D'altra banda, el patrimoni negatiu es refereix al saldo negatiu del capital social del balanç. Aquesta situació sol passar quan l’empresa ha sofert pèrdues durant un període continuat que compensen les reserves i el capital propi que apareixen al balanç.

Pot passar també per la quantitat d’altres motius. Els següents són els principals motius de l’equitat negativa.

- L’empresa té un apalancament excessiu, el que significa que hi ha un gran deute. Quan una empresa incorre en pèrdues, això provoca una sortida de caixa. Per tant, l’empresa sol demanar préstecs per quedar-se i operar. Aquest cercle continua, cosa que generalment es tradueix en una enorme acumulació de deutes i la companyia està patint pèrdues. A més, una vegada que una empresa entra en aquesta fase de recursos propis negatius, es tradueix en una degradació de les qualificacions creditícies, cosa que comporta més taxes d’interès més altes.

- Recompra d'accions del Tresor - Segons el pla de recompra d’accions de l’empresa, la companyia pot comprar les seves accions comunes. Es tradueix en la reducció del patrimoni net. Si es tornen a comprar grans quantitats d’accions comunes, pot provocar un patrimoni negatiu.

- Pagaments de dividends - Si l’empresa ha pagat més quantitats de dividends en efectiu que els beneficis que va obtenir, pot resultar en un patrimoni negatiu.

- Creació de provisions - El patrimoni negatiu de l’accionista també es pot produir quan la companyia ha creat grans provisions per al futur passiu financer esperat.

Tingueu en compte també que els guanys retinguts negatius no signifiquen necessàriament que els accionistes hagin de donar diners a l’empresa. Segons les lleis de societats, els accionistes només són responsables en la mesura que els diners que invertissin en el negoci.

En el cas de les societats de renda variable negatives, si es liquiden o es dissolen, és probable que els accionistes no rebin res a canvi de la inversió que feien inicialment. No obstant això, si l’empresa va obtenir més quantitats venent els seus actius, pot pagar als accionistes tot i que hi hagi patrimoni negatiu.

Com es produeix el patrimoni negatiu de l’accionista?

Permeteu-me explicar-vos aquest concepte amb l'ajut d'un exemple.

Mr.X vol iniciar el negoci de les bobines d’acer. Va comprar 1.00.000 dòlars al banc com a préstec i 50.000 dòlars com a contribució. Ara va comprar actius per establir l’empresa 25.000 dòlars EUA per comprar un edifici i un dipòsit i 5.000 dòlars per a mobles, 60.000 dòlars EUA per comprar existències d’acer (inventari). Resta de dòlars EUA en efectiu. Ara, tot a punt, va anar a començar el negoci. El seu balanç inicial apareix de la següent manera.

Per tant, finalment va començar el negoci i va començar a vendre acer. A causa del difícil entorn empresarial, els preus de l'acer van començar a baixar i va poder vendre el seu inventari de 60.000 dòlars a 35.000 dòlars, incorrent en una pèrdua de 25.000 dòlars.

A més, va prendre un préstec addicional de 40.000 dòlars i va comprar un estoc de 80.000 dòlars.

Saldo en efectiu = 60.000 dòlars (obertura) + 35.000 dòlars (venda d’inventari d’acer) - 80.000 dòlars (existències noves) = 55.000 dòlars

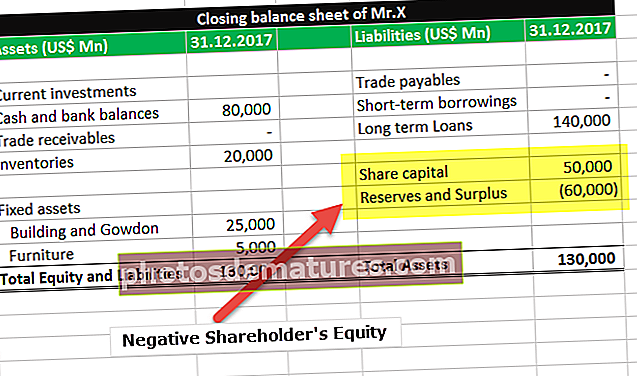

El balanç de tancament és el següent.

En el cas anterior, Actius-Passius és de 1.65.000-1.40.000, que és de 25.000 dòlars EUA, mentre que el patrimoni net és de 25.000

Ara continuem.

El proper any 2017, els preus van baixar encara més. Les accions de 60.000 dòlars EUA es venen per només 25.000 dòlars americans, amb una pèrdua de 35.000 dòlars EUA.

Reserves i excedent = - $ 25000 - $ 35000 = - $ 60000

El total d’actius, en aquest cas, és de 1.30.000 dòlars EUA, mentre que el passiu és de 1.40.000 dòlars EUA, cosa que fa que el patrimoni net sigui negatiu.

Patrimoni negatiu de l’accionista: Revlon

Consulteu el següent balanç de la companyia multinacional de cosmètics American Multinational, Incorporació de Revlon 2013.

font: Revlon SEC Filings

Com veieu a la instantània anterior, hi ha una gran quantitat de beneficis retinguts negatius (dèficit acumulat) al balanç de Revlon, que condueixen a un patrimoni net negatiu. Els guanys retinguts negatius es deuen principalment a les pèrdues constants de les seves operacions, sobretot a causa de la desacceleració del seu mercat xinès.

Els actius totals de Revlon van ser de 3023 milions de dòlars EUA, mentre que els seus passius eren d’uns 3.638 milions de dòlars nord-americans, cosa que va provocar un dèficit patrimonial de 614,8 milions de dòlars EUA.

Patrimoni negatiu de l'accionista: Colgate

Vegem ara la secció de renda variable de Colgate. Tingueu en compte que Colgate és una empresa rendible amb ingressos retinguts de 19.900 milions de dòlars el 2016.

Tot i així, el patrimoni net del seu accionista és negatiu per dues raons:

- Accions de tresoreria - Segons el seu pla de recompra d’accions, Colgate recompra la seva quota cada any. Observem que Colgate ha comprat 19,13 mil milions de dòlars en accions ordinàries fins al 2016.

- Altres ingressos integrals acumulats - Aquest és un altre motiu pel qual el patrimoni de Colgate és negatiu. Cada any, altres pèrdues integrals augmenten encara més les pèrdues. (Per obtenir més informació, consulteu altres ingressos integrats acumulats)

L’estat consolidat de canvis en el patrimoni net ens proporciona detalls detallats de la secció de patrimoni net. Consulteu a continuació l’estat consolidat de canvis en el patrimoni net de Colgate.

Notem que el 2016, Colgate va tornar a adquirir accions comunes per valor de 1.550 milions de dòlars. A més, les altres pèrdues netes d’impostos van ser de 230 milions de dòlars el 2016.

font: Colgate SEC Filings

Patrimoni negatiu de l'accionista: HP

Vegem ara la secció de capital propi d’HP. Observem que el 2015, el patrimoni de l’accionista d’HP va ser de 27.760 milions de dòlars, mentre que, el 2016, es va convertir en negatiu a 3.888 milions de dòlars. Per què?

font: fitxers HP 10K

El principal motiu pel qual el patrimoni net de HP va ser negatiu van ser els canvis en els guanys retinguts. Tingueu en compte que els canvis en els guanys retinguts a HP no es van deure a pèrdues com HP. HP és rendible i va reportar uns beneficis nets de 2.490 milions de dòlars el 2016.

El patrimoni net d’HP es va tornar negatiu a causa de la seva separació d’HP Enterprise, que va provocar una reducció del patrimoni net de 37.200 milions de dòlars. A més, els recursos propis negatius es van afegir als dividends en efectiu de 858 milions de dòlars.

Implicacions del patrimoni negatiu

- Augment dels tipus d’interès dels bancs

- Dificultat per obtenir més fons, ja sigui mitjançant préstecs o recursos propis

- Reducció del període de crèdit que ofereixen els creditors o poden negar la venda de crèdits.

- Disminució de les valoracions corporatives i les qualificacions creditícies

- Disminució de les comandes ja que els clients temen que l’empresa compleixi el contracte

- No es pot pagar dividends als accionistes

- Caiguda del preu de les accions de l’empresa

- L’empresa es pot classificar segons les lleis com a empresa malalta

- Pot resultar en acomiadaments dels empleats, cosa que pot provocar la degradació del nom i la fama de l’empresa i de la moral dels empleats.

El patrimoni negatiu dels accionistes implica un valor de mercat zero?

El fet que el patrimoni net dels llibres de l’empresa sigui negatiu, no vol dir que el preu de l’acció de l’empresa al mercat sigui zero o estigui disponible de franc. El preu de mercat sempre és positiu. Pot ser que funcionin bé en termes de preus de les accions i que els accionistes els estiguin comprant molt bé. Es deu al fet que el preu de mercat de les accions no depèn exclusivament dels valors comptables de l’empresa, sinó que depèn del nombre de factors com les perspectives de l’empresa, els fluxos de caixa operatius, el valor realitzable dels actius i un registre històric de l’empresa.

Conclusió

Atès que el patrimoni net de l'empresa representa la seva salut financera, pot ser un senyal d'advertència per a l'inversor que abandoni la inversió en cas de patrimoni net negatiu. Tot i això, aquest no és l’únic factor que s’ha de tenir en compte a l’hora d’avaluar les decisions de compra o venda.

Publicacions útils

- Calculadora de fluxos de caixa operatius

- Estat de patrimoni net

- Què és Share Buyback? <