Empresa filial (exemples, nivells) | Com funciona?

Què és una empresa filial?

Una empresa filial és la que controla una altra empresa, més coneguda com a matriu o holding. El control s’exerceix a través de la propietat de més del 50% de les accions amb dret a vot de la filial. Les filials són creades o adquirides per l’empresa controladora. En els casos en què l’empresa matriu té el 100% de les accions amb dret a vot, l’estructura de l’empresa filial s’anomena filial de propietat total.

Les filials tenen una entitat jurídica independent de la de la seva empresa matriu. Són independents quant als seus passius, impostos i governança. Per tant, una estructura d’empresa filial pot demandar i ser demandada per separat de la seva matriu. Tot i això, a causa de la propietat majoritària, la societat dominant té una important paraula en l’elecció del consell d’administració de la filial i el seu funcionament. L'entitat jurídica separada de la filial pot ajudar l'empresa matriu a obtenir beneficis fiscals, fer un seguiment dels resultats d'una unitat per separat, separar el risc subsidiari de l'empresa matriu, preparar actius per a la venda, etc.

Nivells d'empresa filial

Les estructures matriu-filial més grans poden implicar diverses capes de filials, denominades com a filial de primer nivell, filial de segon nivell, filial de tercer nivell, etc.

Com es mostra a l'exemple de la companyia filial, figura 1, on l'empresa més alta de l'estructura per nivells no és propietat de cap altra empresa, les filials controlades per aquesta empresa són una filial de primer nivell. Quan una filial de primer nivell posseeix més del 50% de les accions d'una altra entitat, aquesta entitat es coneix com a filial de segon nivell, etc.

Exemples d'empreses filials

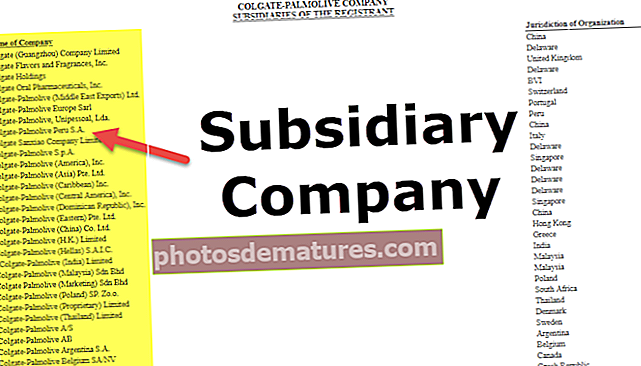

Exemple d’empresa filial núm. 1: Walt Disney

La companyia Walt Disney té més de 50 filials. A continuació es proporciona una llista parcial d’empreses subsidiàries

Podeu consultar la llista completa aquí

Exemple d'empresa filial núm. 2: Nike Inc

Nike Inc té més de 100 empreses filials. A continuació es proporciona la llista parcial de les filials.

Podeu consultar la llista completa de les filials aquí

La diferència amb el holding passiu minoritari i l’empresa associada

- Les filials són entitats on la matriu o la societat holding té més del 50% de les seves accions amb dret a vot.

- En canvi, si la matriu té el 20% -50% de les accions amb dret a vot d’una altra empresa, aquesta empresa es coneix com a empresa associada.

- A més, quan la matriu té menys del 20% de les accions d’una altra empresa, aquesta inversió és una inversió passiva minoritària.

En el cas d’una estructura d’empresa filial, els estats financers de la filial es combinen amb els estats financers de la matriu i els estats financers consolidats es proporcionen juntament amb resultats independents en els comptes financers auditats de la matriu.

Per a les inversions minoritàries, la inversió es classifica com una inversió financera en l’actiu del balanç de la matriu, mentre que els dividends rebuts es mostren al compte de pèrdues i guanys a l’epígraf d’ingressos financers.

Tractament comptable de l’empresa filial

Els estats financers consolidats han d’incorporar totes les filials de la societat dominant. Tots els saldos, transaccions, ingressos i despeses intragrup s’eliminen durant la consolidació. Hi ha d’haver uniformitat en les polítiques comptables per a transaccions similars mentre es combinen els comptes.

- Per al compte de pèrdues i guanys consolidat, s’inclou el 100% dels ingressos i despeses de la filial. Qualsevol benefici net atribuïble a l’interès minoritari de l’estructura de la societat filial es resta del benefici net consolidat per obtenir el benefici net atribuïble a la matriu.

- En les mateixes línies, el 100% dels actius i passius de la filial s’inclouen al balanç de situació consolidat i la participació minoritària de la filial es registra com a partida separada a la secció de renda variable, etiquetant-la com a participació minoritària en filials o minoritàries. Interès.

- El preu de compra d’una filial adquirida per sobre del seu valor raonable s’informa com a fons de comerç al balanç de la societat dominant i es classifica com a actiu no identificable.

- Per a una propietat superior al 80%, el pare o la mare ha de presentar declaracions consolidades.

Societats dependents consolidades i no consolidades

- Segons la normativa, les empreses matrius estan obligades a consolidar totes les finances subsidiàries. No obstant això, les filials poden romandre no consolidades en casos rars, com ara quan una estructura de la companyia filial està en fallida, en la qual la matriu no pot controlar les operacions de la filial.

- Aquestes empreses es tracten com a inversions en renda variable i es registren de la mateixa manera que es registra una inversió associada en el balanç de la companyia matriu.

Estructura de les empreses filials i altres combinacions empresarials

Les combinacions de negocis es poden classificar com a fusions o adquisicions, consolidacions i entitats amb finalitats especials.

Tot i que l’estructura d’una empresa filial té la seva pròpia identitat i l’estructura organitzativa existent fins i tot després de l’adquisició per part d’una empresa matriu o holding, les fusions donen lloc a l’absorció de l’empresa més petita a l’empresa més gran que la compra, cosa que fa que l’empresa fusionada deixi d’existir. . La consolidació és la formació d’una empresa completament nova mitjançant una combinació de dues empreses, mentre que les entitats amb finalitats especials es creen mitjançant una empresa patrocinadora per a un propòsit especial o un projecte.

Problemes de valoració en Cross Holdings - EV / EBITDA

Les empreses amb participacions creuades s’enfronten a problemes de valoració, com en el cas de l’estimació EV / EBITDA. Quan una participació es classifica com a participació minoritària, els ingressos d'explotació de la societat holding no reflecteixen els ingressos de la participació minoritària. Tanmateix, el numerador del múltiple inclou el valor de mercat de l’equitat, que inclou el valor de la participació minoritària, donant lloc a una sobrevaloració de les accions de la matriu. Per tant, s’ha de restar el valor de la participació minoritària per arribar al VE correcte.

En cas de participació majoritària com per a les filials, l'EBITDA inclou el 100% dels ingressos d'explotació de les filials, mentre que l'EV reflecteix només la part de la participació pertanyent a l'empresa. Això podria donar una interpretació enganyosa del múltiple baix que podria classificar les accions de la companyia holding com a infravalorades. Per a les participacions consolidades, caldria fer ajustos per excloure el valor i els ingressos d'explotació de la participació del numerador i del denominador respectivament.

Conclusió

Les empreses en creixement solen establir filials o adquirir participacions de control en empreses existents, ja que això els proporciona l’avantatge d’expandir el seu negoci amb un risc mínim. La relació matriu-filial ajuda a bloquejar els passius i les reclamacions de crèdit de l’estructura de la companyia filial, mantenint segurs els actius de la matriu. També podrien haver-hi altres sinergies específiques que beneficiïn els pares, per exemple, augment de beneficis fiscals, risc diversificat o actius com ara ingressos, equipament o propietat. La filial, al seu torn, es beneficia de la reputació de marca de l’empresa matriu i / o de recursos valuosos.

Tot i que les dues empreses es consideren entitats jurídiques separades a efectes de responsabilitat, es consideren una entitat única per a la presentació d'informes financers. En cas que la participació sigui> 80%, la matriu pot obtenir avantatges fiscals valuosos i compensar els beneficis en un negoci amb pèrdues en un altre.

Els costos legals que comporta l’adquisició de filials solen ser inferiors als de les fusions. A més, l'adquisició de filials en terres estrangeres dóna lloc a beneficis fiscals, a part de facilitar les condicions comercials amb països cooperatius que, en cas contrari, són menys. Això ajuda a augmentar la quota de mercat i obtenir avantatges competitius mitjançant economies d'escala.