Deute a llarg termini del balanç (definició, exemples)

Què és el deute a llarg termini?

El deute a llarg termini és el deute assumit per l’empresa que es venç o s’ha de pagar després del període d’un any a la data del balanç i es mostra al passiu del balanç de l’empresa com a passiu no corrent. .

En termes senzills, els deutes a llarg termini en un balanç de situació són aquells préstecs i altres passius, que no arribaran a cobrar en un any des del moment en què es creen. En termes generals, tots els passius no corrents es poden anomenar deutes a llarg termini, especialment per trobar ràtios financeres que s’utilitzaran per analitzar la salut financera d’una empresa.

- Les empreses emeten com a bons per finançar la seva expansió durant diversos anys posteriors.

- Així, maduren al llarg de molts anys; Bons a 10 anys, bons a 20 anys o bons a 30 anys, per exemple. És una pràctica molt comuna, especialment en totes les indústries que requereixen capital en tot el món. Per tant, els bons són els tipus més habituals de deute a llarg termini.

- També hi ha una cosa anomenada "part actual del deute a llarg termini". Quan una entitat emet un deute, algunes de les seves parts s'han de pagar cada any (o període) fins al moment en què l'import principal d'aquest deute s'ha retornat íntegrament al creditor.

- A causa d'això, fins i tot si el deute sencer té una naturalesa a llarg termini, la part del principal que s'ha de retornar dins de l'any en curs no es pot classificar en el deute a llarg termini. Per tant, aquesta part es registra en el passiu corrent com a "part actual del deute a llarg termini".

Exemple de deute a llarg termini

A continuació es mostra un exemple de deute a llarg termini de Starbucks. Observem que el deute de Starbucks va augmentar el 2017 fins als 3.932,6 milions de dòlars, en comparació amb els 3185,3 milions del 2016.

font: Starbucks SEC Filings

A continuació es mostra la seva ruptura

font: Starbucks SEC Filings

Com hem assenyalat anteriorment, la companyia ha emès diverses notes de deute (notes de 2018, notes de 2021, notes de 2022, notes de 2023, notes de 2026 i fins i tot notes de 2045)

Avantatges

- El deute permet a l’empresa accedir immediatament a la quantitat de capital requerida sense haver de retornar-lo al prestador en un termini proper. Si l’empresa no vol accedir a l’import total del deute immediatament, pot estructurar el deute de manera que el rebi per parts durant un període de temps quan i quan sigui necessari.

- Per a qualsevol tipus de deute, hi ha un pagament d’interessos a part del pagament de l’import principal. Aquest pagament d'interessos sempre és una partida actual. Els interessos pagats durant un període s’informen al compte de pèrdues i guanys d’aquest període com a despesa. Com que es tracta d’una despesa comunicada abans de l’impost, també redueix els ingressos imposables de l’empresa i, finalment, l’impost que ha de pagar l’empresa.

- Però aquest no és l’avantatge real d’agafar un deute a llarg termini en el balanç, ja que l’empresa, en aquest cas, augmenta les seves despeses per disminuir el seu impost, cosa que podria fer augmentant qualsevol altra despesa (com el cost de l’inventari comprat ) també.

- L’avantatge real és l’apalancament financer que proporciona a l’empresa. L'apalancament és un terme crític en l'argot financer, així com en l'anàlisi financera d'una empresa.

Exemple de deute a llarg termini de Pepsi

Com observem més amunt, el deute a llarg termini de Pepsi al balanç ha augmentat durant els darrers deu anys. A més, el seu deute amb el capital total ha augmentat durant el període corresponent. Implica que Pepsi ha confiat en el deute per al creixement.

Exemple d’empreses de petroli i gas

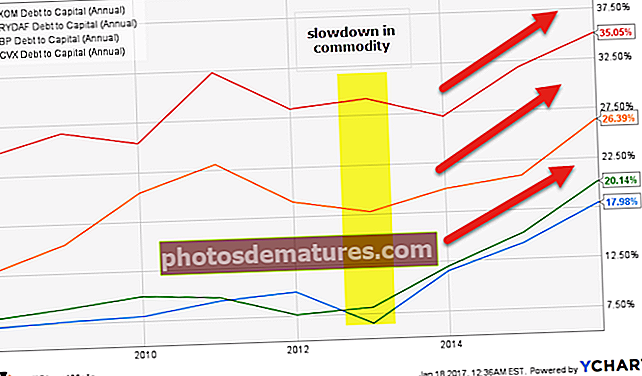

Les companyies de petroli i gas són empreses amb capital intensiu que eleven grans quantitats de deute a llarg termini al balanç. A continuació es mostra el gràfic de la ràtio de capitalització (deute sobre capital total) d’Exxon, Royal Dutch, BP i Chevron. Observem que per a totes les empreses, el deute ha augmentat, augmentant així la ràtio de capitalització global.

font: ycharts

Aquest augment del deute a llarg termini del balanç es deu principalment a la desacceleració dels preus de les primeres matèries (petroli) i, per tant, a la reducció dels fluxos d’efectiu, la tensió del seu balanç.

| Període | BP | Chevron | Royal Dutch | Exxon Mobil |

| 31-desembre-15 | 35.1% | 20.1% | 26.4% | 18.0% |

| 31-desembre-14 | 31.8% | 15.2% | 20.9% | 14.2% |

| 31-desembre-13 | 27.1% | 12.0% | 19.8% | 11.5% |

| 31-desembre-12 | 29.2% | 8.1% | 17.8% | 6.5% |

| 31-desembre-11 | 28.4% | 7.6% | 19.0% | 9.9% |

| 31-desembre-10 | 32.3% | 9.6% | 23.0% | 9.3% |

| 31-desembre-09 | 25.4% | 10.0% | 20.4% | 8.0% |

| 31-desembre-08 | 26.7% | 9.0% | 15.5% | 7.7% |

| 31-desembre-07 | 24.5% | 8.1% | 12.7% | 7.3% |

font: ycharts

Els impactes negatius de l’alt deute a llarg termini

- Tot i que l'emissió de deutes proporciona els beneficis descrits anteriorment, massa deute també és perjudicial per a la salut d'una empresa. És perquè cal adonar-se que el que s’ha prestat s’ha de retornar en algun moment del futur. I, a part de l’import principal, també hi hauria un cost d’interès recurrent.

- Per tant, el nivell de deute d’una empresa ha d’estar en un nivell òptim en comparació amb el seu patrimoni net perquè la part actual del deute i les despeses d’interessos junts no mengin el flux de caixa de les operacions de l’empresa.

- Recordeu, si una empresa emet patrimoni net, no és una obligació pagar els dividends. Però si emet deutes, el pagament dels interessos és obligatori.

Nota important per als inversors

- Com a inversor, és aconsellable vigilar la ràtio deute / renda variable i altres ràtios i indicadors relacionats amb el deute. Un inversor també ha d’estar atent a qualsevol canvi o reestructuració del deute de la seva empresa.

- Un inversor ha de conèixer les normes de la indústria pel que fa a l'estructura de capital de les empreses d'una indústria en particular. En general, les empreses més pesades en actius recapten més capital en forma de deute. I els actius com la planta i l’equip es construeixen com a projectes a llarg termini. Per tant, a les indústries pesades d’actius com la indústria siderúrgica i la de les telecomunicacions, la proporció del deute és generalment elevada.

- Els alts nivells de deute són més una característica de les empreses madures, que tenen un flux de caixa estable en comparació amb les empreses en fase inicial i les empreses en fase inicial. És perquè aquest últim prefereix no augmentar el deute, ja que atrau càrrecs financers, incloses les despeses d'interessos.

- També cal esbrinar els motius de l'emissió de deutes nous per part de l'empresa. Si el deute s’ha emès per finançar el creixement o per recuperar algunes accions o adquirir una empresa o simplement per finançar les despeses d’explotació, si es tracta de finançar el creixement, és un bon senyal per als inversors. Si es tracta d’una recompra d’accions, cal més anàlisi, però sobretot és bo perquè disminueix la dilució de l’equitat. Si l’empresa augmenta el deute per adquirir-lo, cal analitzar de nou les sinergies resultants per conèixer-ne l’impacte.

- Finalment, si el deute a llarg termini del balanç s’eleva per finançar les despeses d’explotació, dóna un senyal negatiu al mercat. I si passa amb freqüència, vol dir que les operacions de l’empresa no són capaces de generar prou fluxos d’efectiu necessaris per finançar les despeses d’explotació. Per tant, un bon inversor sempre ha d’estar molt alerta i estar informat sobre qualsevol nova emissió de deute o reestructuració que tingui lloc a l’empresa en la qual ha invertit o té previst invertir.

Conclusió

El deute a llarg termini és el deute que s’ha de retornar als prestadors en més d’un any des del moment en què es presta. És útil per a les empreses, ja que proporciona una certa influència financera si l’empresa és capaç de generar prou fluxos d’efectiu per cobrir els seus costos d’interès. No obstant això, si el deute és massa en comparació amb els seus fluxos d'efectiu operatius, convida problemes a la companyia i als accionistes.

Per tant, un inversor ha d’estudiar detingudament el deute i els canvis que s’hi produeixen. És una bona pràctica estar informat sobre l'objectiu de qualsevol deute nou emès o reestructurat i també sobre la composició del deute a llarg termini. Per obtenir aquests detalls, un inversor ha de revisar les notes dels estats financers i les conferències telefòniques realitzades periòdicament per l’empresa que li interessa.