Llista de despeses indirectes classificades segons diverses despeses

Què són les despeses indirectes?

Els costos indirectes es poden definir com les despeses que incorre una organització en el lliurament de les seves operacions comercials quotidianes i aquests costos no es poden distribuir entre el cost i el preu de venda d’un producte i la llista d’exemples inclouen salaris, assegurances, lloguer, tarifes i impostos, despeses legals, publicitat, comissions, despeses d’embalatge i subministrament de magatzems, despeses de viatge, despeses d’auditoria, interessos de préstec, despeses bancàries, amortització, amortització d’equips, manteniment d’equips, serveis públics, etc.

Explicació

Les despeses assumides per l’empresa poden ser de dos tipus: despeses directes i despeses indirectes. Les despeses directes són els costos que estan directament relacionats amb la fabricació de mercaderies, com ara el cost de les matèries primeres i les despeses de mà d’obra directa. En canvi, les despeses indirectes són els costos de naturalesa indirecta. Una empresa incorre en aquests costos en delegar les seves operacions comercials diàries. Les despeses indirectes poden ser de dos tipus: costos indirectes fixos i despeses indirectes recurrents.

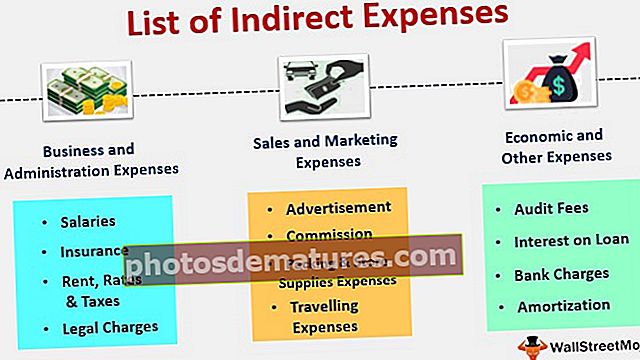

Llista de despeses indirectes

A continuació es mostra la llista de despeses indirectes classificades en funció de diverses despeses.

- Despeses d’empreses i administració

- Despeses de vendes i màrqueting

- Despeses econòmiques i altres

# 1: sota despeses d'empresa i administració

Les despeses indirectes, com ara salaris, assegurances, despeses legals, lloguer, tarifes i impostos, pertanyen a la categoria de despeses comercials i administratives. Aquestes despeses es refereixen a l'administració del negoci d'una organització. Aquestes despeses es detallen de la manera següent:

- Salaris: Els salaris són el pagament d'un empleador als seus empleats contra els seus serveis. Els salaris que s’ofereixen als empleats han de diferir d’empleats a empleats, designació a designació i organització a organització també. Els salaris se solen compensar durant el final del mes tret que s’indiqui el contrari a l’acord.

- Assegurança: L'assegurança es pot definir millor com un acord en virtut del qual una organització beneficia la protecció financera d'una asseguradora (companyia d'assegurances) per als seus productes manufacturats contra les pèrdues imprevistes causades com a resultat de danys o robatoris. Està avalat per un contracte que estableix el dret d'una entitat a rebre protecció financera contra pèrdues imprevistes per part d'una asseguradora o d'una companyia d'assegurances.

- Lloguer, tarifes i impostos: El lloguer és una quantitat que una entitat està obligada a pagar al propietari per utilitzar la seva propietat per dur a terme les seves operacions comercials quotidianes. L’import de la renda que s’ha de pagar al propietari i la tinença del contracte s’esmenten al contracte. Les taxes i els impostos es poden definir com el nombre de taxes que es paguen al municipi pel servei de la propietat utilitzada per una entitat i el nombre de taxes cobrades depèn del tipus de propietat que utilitzi una entitat.

- Càrrecs legals: Els càrrecs legals es poden definir com el dret d’una empresa creditora (prestamista) a fer-se càrrec de la propietat o d’altres actius del prestatari per no pagar els diners prestats de la primera.

# 2: sota despeses de vendes i màrqueting

Les despeses indirectes, com ara la publicitat i el màrqueting, les comissions, les despeses d’embalatge i subministrament de botigues i les despeses de viatge, pertanyen a la categoria de despeses de venda i comercialització. Aquestes despeses es refereixen a la venda i comercialització dels productes fabricats i venuts per una organització. Aquestes despeses es detallen de la manera següent:

- Publicitat: Una organització incorre en despeses de publicitat i màrqueting per millorar la visibilitat del seu producte al mercat i per dissenyar i implementar estratègies. Es fa per convèncer el màxim nombre d’audiències per comprar els seus productes en comparació amb altres productes similars que ofereixen els seus competidors.

- Comissió: Una comissió pot ser de dos tipus. Pot ser una despesa realitzada per una entitat per fer ús dels serveis d’un intermediari, i també pot ser una mena de despesa que ha suposat una entitat per pagar un percentatge determinat de beneficis al venedor per vendre els seus productes. En aquest darrer cas, com més altes siguin les vendes, major serà la comissió obtinguda.

- Despeses de subministrament i embalatge: Aquestes despeses es produeixen durant l'embalatge de productes i el subministrament dels mateixos a les botigues de venda. Aquests costos generalment es carreguen sempre que incorren.

- Despeses de viatge: Les despeses de viatge es poden definir com els costos que generalment es produeixen durant la realització d'activitats relacionades amb l'empresa. Aquestes despeses poden ser qualsevol dels dos tipus: reemborsables i no reemborsables. Es poden reemborsar les despeses de viatge reemborsables ocasionades pels empleats, mentre que les despeses de viatge no reemborsables que hagin ocasionat els empleats no es poden reemborsar. Aquestes despeses inclouen les despeses a càrrec dels empleats per desplaçar-se a l'oficina des de casa i des de l'oficina.

# 3: sota despeses econòmiques i altres

Les despeses indirectes, com ara les comissions d’auditoria, els interessos del préstec, les despeses bancàries i les despeses d’amortització, pertanyen a la categoria de despeses econòmiques i altres. Aquestes despeses es refereixen a les despeses econòmiques dels productes fabricats i venuts per una organització. Aquestes despeses es detallen de la manera següent:

- Comissions d’auditoria: Les comissions d’auditoria es poden definir com una comissió que paga una entitat als auditors externs en contra dels serveis d’auditoria realitzats per aquests.

- Interessos del préstec: Els interessos d'un préstec es poden definir com un import d'interès que es paga pels deutes prestats per una entitat. L’interès és més o menys un tipus de pagament que paga un prestatari a una empresa creditora (prestador) contra l’import que ha prestat originalment la primera. Els interessos del préstec se solen calcular com un percentatge particular d’una suma principal, és a dir, l’import que es té en préstec.

- Càrrecs bancaris: Els càrrecs bancaris es poden definir com a comissions, multes o càrrecs que una entitat bancària cobra als seus clients contra els serveis bancaris o la manca de pagament puntual dels EMI o pagaments amb targeta de crèdit.

- Amortització: L'amortització es pot definir com la distribució de pagaments durant més d'un període. L'amortització es pot utilitzar per a processos com l'amortització d'actius i l'amortització de préstecs.

Conclusió

Les despeses indirectes són de diversos tipus i es poden subdividir en tres categories, com ara despeses d’empresa i administració, despeses de vendes i màrqueting i despeses econòmiques i altres. Les despeses com ara salaris, assegurances, lloguers, taxes i impostos i càrrecs legals s’anomenen despeses d’empresa i administració. Les despeses com comissions, despeses d’embalatge i subministraments de magatzems, publicitat i màrqueting i despeses de viatge es denominen despeses de venda i màrqueting. Les despeses com ara interessos sobre préstecs, comissions d’auditoria, despeses d’amortització i despeses bancàries s’anomenen despeses econòmiques i altres.